说到微信游戏,你的第一印象是什么? 简单休闲、广告变现、新手玩家、分享裂变等。

事实上,微信小游戏产品主要分为两种类型:IAA(广告变现)和IAP(应用内购买)。 过去几年,IAP微信小游戏已经成长为整个游戏市场增长的驱动力。 官方数据显示,IAP和混合变现微信小游戏目前约占腾讯广告游戏广告市场(含手游App)的35~40%。

游戏发行商非常敏锐且现实。 流量红利在哪里,他们的广告预算就会倾斜。 目前,国内手游产品及相应的投资预算正在向微信小游戏生态系统迁移或依托小游戏作为内容载体。 为了更好地了解目前微信小游戏的购买量,Rosky近日采访了腾讯广告游戏团队。

小游戏IAP买量和带货现状:单游戏月收入过亿,单日带货消耗过百万。

事实上,国内仍有大量手游团队对小游戏生态的认识还停留在表面。 早期的小游戏确实是基于IAA商业模式,通过购买裂变进行广告变现。 随着生态的发展和用户的增长,中重度游戏的产品数量不断增加。 纯应用内购和小游戏少量混合变现的购买量有所增加。 投入市场并努力。 早在2020年,一些主要游戏发行商就向罗斯基透露了IAP小游戏的购买奖励。 2021年,越来越多的广深游戏发行商注意到IAP小游戏的机会,低调入局游戏。 尤其是2021年下半年,国内多家知名手游发行商也纷纷加入微信生态,营销IAP小游戏。

腾讯广告游戏团队告诉罗斯基,在腾讯广告现有的顶级小游戏客户中,单产品最高月收入已突破1亿,日投放量可达100万。 通过简单计算月收入和月投资金额,我们不难发现,已经有单款游戏实现月利润千万的IAP游戏。 而在IAP小游戏买量整体增长的带动下,2022年整个IAA小游戏买量的利润率也将大幅提升,小游戏市场规模持续稳定增长。

对于过去一年市场上IAP小游戏的爆发,腾讯广告游戏团队表示,主要原因有两个:一是微信生态内用户对内购游戏产品的接受度和付费习惯有所提升。逐渐增加,支撑着整个市场的增长。 ,加上IAP小游戏爆款不断涌现,在利润和爆款效应的刺激下,吸引了大量手游公司进入该市场; 其次,腾讯广告为小游戏提供独家流量获取能力升级,腾讯广告打通生态内的媒体矩阵。 除微信外,腾讯新闻、腾讯视频、手机QQ等各大腾讯媒体和腾讯友良汇也实现了全球互联,增加广告库存和更多流量,全力支持小游戏的推广和变现。

同时,小游戏本身的特性也决定了其在整个腾讯流量体系内传递转化效果的优势。 腾讯广告内非微信流量持续扩大,微信链接持续优化,形成新的流量投放环境。 玩家可以轻松点击广告启动微信小游戏,大大提高了用户群体的质量。 转换效率。 可扩展的低成本收购也意味着市场已进入红利期。 目前,包括游流聚合的腾讯域内、域外流量,小游戏IAP消费量大幅增长,较2021年Q4消费量增长130%+。

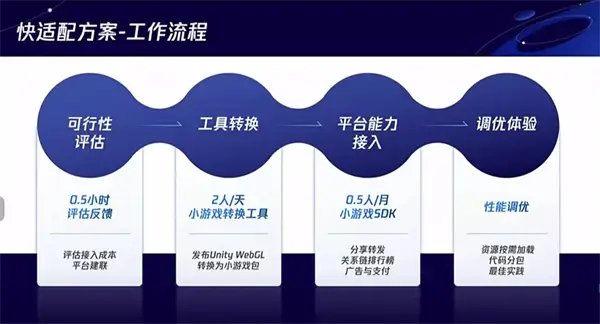

重度手游转小游戏需要多长时间? 答:1-2个月即可完成适配

现有的IAP小游戏交付团队和产品中,有一些是微信生态内原有的小游戏团队。 他们逐渐从早期的IAA产品转向IAP或混合变现产品赛道。 另一部分则是近一两年进入小游戏赛道的传统手游发行公司。 当然,更多的手游团队正在进入或者正在准备进入。 相比之前小游戏团队熟悉小游戏的流量规则,能够有针对性地上线项目、开发产品,手游团队还处于将原有成熟APP产品迁移到小游戏生态的阶段。 小游戏的选择更多的是为了拓宽游戏的范围。 业务或将突破增长和体量瓶颈。

那么APP手游转成小游戏需要多长时间呢? 据今年4月微信小游戏开发者学院直播,微信游戏中心团队讲师分享了如何将APP内容高效融入小游戏、如何快速适配小游戏到Unity手游等话题。 虽然游戏的复杂程度会有所不同,但以Unity开发的手游为例,休闲游戏的技术适配和游戏化小调整一般需要1到4周,严肃游戏1到2个月即可完成。 高效的转化适配和平台能力提升为手游团队进军小游戏提供了保障。 未来更多优秀的APP游戏登陆小游戏平台已是大势所趋。

为什么有些公司和产品推出小游戏失败:放弃太早

当然,一款APP手游要转型为小游戏,除了要根据小程序的特点对产品本身进行本地化和适配外,即要适配短小、扁平化的游戏。而小程序平台快速的性能和能力,比如简化新手引导、支付点前置、轻量级处理等,在投放层面也需要做相应的调整。 这是因为小游戏媒体广告的评估模型与手机游戏的评估模型不同。 微信平台不仅拥有众多支持小游戏投放和变现的政策和能力,还有来自整个微信生态自然场景和流量机制的加持。

那么为什么有的团队在小游戏内购方面做得很好,而有的团队却做得很差呢? 排除不同产品的玩法差异,IAP小游戏发行表现的差异主要是由于购买策略和运营优化造成的。 很多手游团队无法提升小游戏买量的核心原因是放弃得太早。 与2016年、2017年广深游戏公司手游买量热潮类似,IAP小游戏也面临着当年同样的情况。 当我第一次尝试买入量,投资回报率不达标或者我没有投资时,我没有寻求平台的帮助,也没有与跨品类人群进行深入验证,就过早放弃了。

在此,腾讯广告游戏行业运营团队与我们分享了近期一款二次元卡牌手游的实际上线案例。 最初仅在iOS和平台上推出。 在看到IAP小游戏的红利后,也推出了小游戏版本。 但和很多手游发行团队一样,小游戏版本初期上线效果并不好,具体体现在购买价格高、有效转化差。 但在腾讯广告团队的沟通和协助下,对游戏品类和题材进行了拆解,有效拓宽了产品的覆盖群体,最终实现了整体获客成本的降低,比如CVR从前期的0.4%降低到了2.5%。后期提升近23%,增幅高达5660%,转化率大幅提升。 目前旗下小游戏的业绩数据:注册率近57%,二次留存率近4%,首日付费ROI为3.5%,7日付费ROI超过26%。 所有分销数据均高于市场水平。

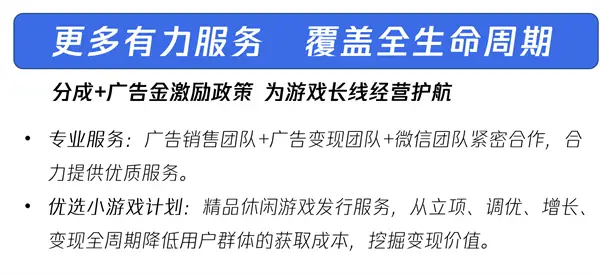

腾讯广告游戏行业运营团队指出,为了帮助优秀研发团队解决发行和变现增长的后顾之忧。 腾讯广告为小游戏CP提供全方位的服务,不仅包括首选小游戏计划,还包括广告激励和蓝海冲刺计划。 腾讯广告希望与研发、发行团队相互支持、共同前进。 只有把小游戏生态做大、最强,整个行业才能迎来新一轮的增长。

IAP小游戏投放特点:投放量越大,成本越低。

回到购买量和释放量的问题,行业内常规的发行逻辑是,交付规模越大,获取量的成本就越高。 另一方面,IAP小游戏的投放则呈现出相反的特征。

与APP产品的推出相比,小游戏不需要下载,跳转链容易拉起,这决定了其点击率和注册转化率。 例如,取得不错买量的仙侠RPG小游戏和卡牌小游戏目前注册率分别约为64%和60%。 通过适当的产品运营优化,卡牌游戏7天付费ROI可接近45%。 对于刚刚接触IAP购买的手游发行团队来说,素材CTR和CVR还有很大的优化空间,效果立马提升。

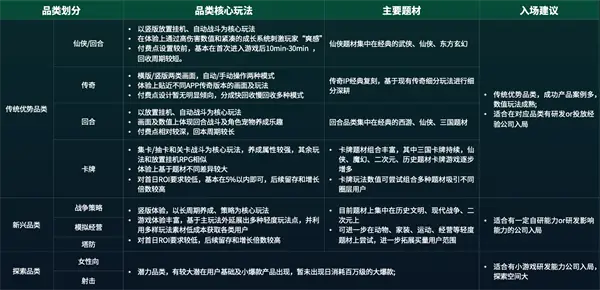

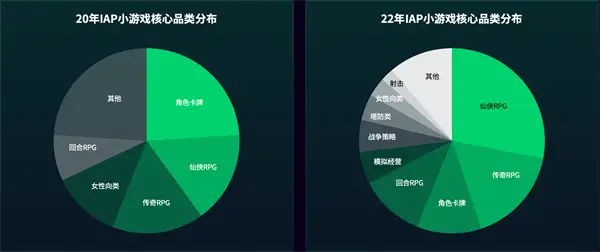

IAP小游戏上线规模大幅增长,整个生态处于成长期,竞争环境相对宽松,品类存在蓝海空间。 从平台角度来看,微信更青睐小游戏的优质产品孵化资源,对于平台所需的产品,包括腾讯广告,都会有额外的流量政策。 今年4月,腾讯广告与微信游戏中心联合推出《2022微信小游戏增长战略》,系统梳理生态规模、商业模式、投放方式,以及贯穿全周期的“蓝海冲刺计划”的新游戏产品。 这也是官方首次全面阐述IAP小游戏的发行策略。 其中,IAP小游戏广告生态的现状和发展趋势以及行业前沿IAP小游戏广告解决方案的分享让我们发现了机会。 从品类和题材来看,三国、仙侠、神话、西游、传奇等传统中重度游戏体量较大,不少热门产品已经在市场得到验证。 经营模拟、战争策略、塔防、射击、女性向等新兴品类不断崛起,品类标杆从2021年下半年开始逐步孵化。

在交付能力建设方面,手游时代游戏发行积累的数据能力、自动化工具、中台系统等也可以复用于IAP小游戏交付。 可以直接通过腾讯广告实现,简单适配即可。 小游戏大规模发布。 腾讯广告在小游戏IAP投放的基础维度上支持精准投放。 例如,小游戏在物质维度和人群维度上越来越精细,包括小游戏的个体竞价工具、归因分析、人群使用策略等。 重型产品是单独定制的。 仅从购买量和投放量来看,目前的小游戏体验并不弱于APP,并且可以高效规模化。

同时,购买量和变现从来都不是独立存在的。 以ROI为核心的游戏开发商和发行商对智能交付和数据分析能力的要求越来越高。 过去几年,腾讯广告不断提升小游戏推广的核心产品能力。 现有的 AMS 流量以全矩阵形式传送。 除微信流量外,腾讯广告依托腾讯生态,连接微信、QQ、腾讯新闻、腾讯视频、友量汇等腾讯海量内外部资源,形成全球流量矩阵,助力实现高效普投而着力打造闭环全链路的小游戏生态,也是IAP小游戏希望通过扩大流量规模和流量场景覆盖来打造的重要增长点。 借助多个用户营销场景,为帮助游戏团队做大做强,腾讯广告将产品增长能力覆盖到IAP小游戏的全生命周期环节:游戏上线→广告投放→流量场景→形态规格→广告素材→跳转链接→用户转化→用户留存等,提高优质用户转化效率,实现高效触达并提升后端支付效果,真正实现小游戏购买一体化数量和货币化增长。 此外,原小游戏团队在IAA产品中加入付费设置,尝试混合变现产品并在APP端发布,这也将成为游戏市场的重要增长点。

未来思考:手游APP VS IAP小游戏上线,分配资源如何匹配?

对于IAP小游戏产品来说,品类玩法探索和素材优化还有很大的空间。 为了帮助团队快速度过冷启动阶段,腾讯广告专门成立了小游戏团队,服务IAP产品。 对于游戏团队来说,与官方保持沟通是保证收入的必要手段。

微信生态内小游戏的IAP发行是“平台联合运营+买量配送”的一体化模式。 平台为游戏团队提供了很多开放能力和资源服务。 腾讯广告定期发布IAP、IAA游戏植入创意报告,分享不同流量槽位的优质吸流创意,并从素材维度提供适配指导。

就目前的手游分发而言,APP分发和IAP小游戏分发在方式上是类似的。 两者真正的区别来自于用户生态系统的差异。 从小游戏的用户规模或媒体环境来看,小游戏的购买量相对于APP可以创造净增长,因为小游戏的用户规模依赖于微信生态。 虽然与APP游戏用户存在重叠,但与APP游戏用户相比,规模具有绝对的增量值。 从整体消费结果来看,目前在APP上消耗较大的游戏品类正在加速在小游戏上进行弥补。

在之前的内容中,我们谈到了APP手游进军游戏的大趋势。 在较低的技术门槛和购买红利的双重支撑下,手游发行加速了进入布局,我们也看到了增长机会。 股息不等人。 只有早布局、早准备、早进入,才有机会抓住这波IAP小游戏的投资增长机会。 在整个用户存量市场中,探索新的流量场景和多终端用户生态已成定局。 一些厂商甚至在新产品项目计划中加入小程序开发模块,以达到双端版本同步的目的。 2022年注定是IAP小游戏爆发的一年。 正是因为腾讯广告近年来在小游戏全生命周期增长环节的深耕和加大,才有了这样的红利机会。 不可否认,腾讯广告更懂小游戏,想要做好小游戏,需要腾讯广告团队的支持。

还没有评论,来说两句吧...