每日座右铭:

当形势好的时候、价格高的时候,投资者就会把所有的谨慎抛到九霄云外,争先恐后地买入。 然后,当周围环境变得混乱、资产变得廉价时,他们就完全失去了冒险和急于抛售的意愿。 总是。 ——霍华德·马克斯

今天的董事会:

经过昨天的大幅上涨,今天A股市场开始盘整。 沪指收涨0.11%,报收3371.69点; 深成指跌0.75%,收于13860.46点; 创业板指数跌1.26%,收于2832.84点; 科创50指数下跌3.50%,收于1566.06点。 两市成交总额1.37万亿元,与昨日持平。 工业板块涨少跌多。 银行、保险、港口、房地产等板块涨幅居前,军工、半导体、医药板块跌幅居前。

今日北向资金净流入21.37亿元。 贵州茅台净买入7.98亿元,北方华创、格力电器、万科A、五粮液、复星医药、环旭电子净买入超过2亿元。 中国平安、歌尔、中免净销售额均超过2亿元。

1、水皮股票回顾:

2.行业及个股跟踪

今天是28号集市。 低位的金融、地产板块表现较好,前期大幅上涨的板块出现大幅回调。 追踪行业,物联网/房地产/新能源汽车领涨,车联网/消费电子/云游戏/Mini LED表现滞后。 追踪标的中,移远通信/天富通信/广和通/普泰来/新希望涨幅居前,歌尔股份/立讯精密/德赛西威/中科创达/三安光电跌幅居前。

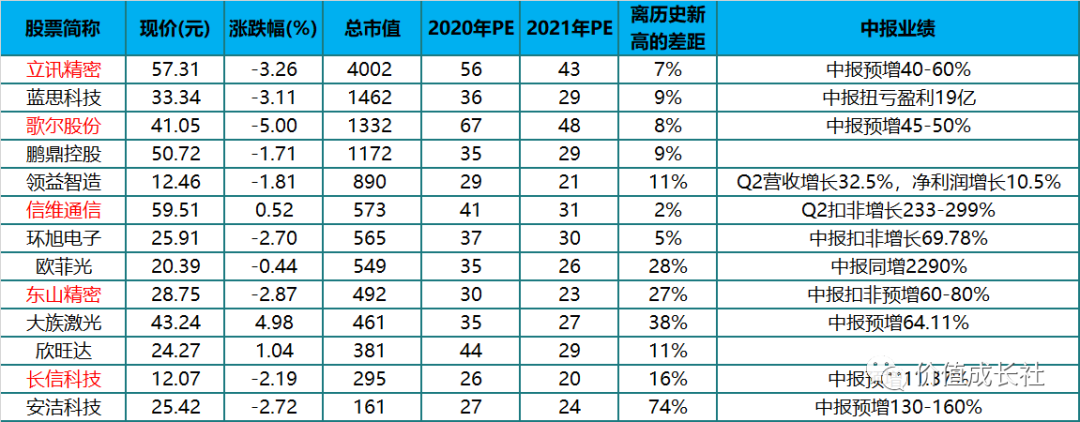

(1)消费电子:消费电子今日平均下跌1.48%。 环旭电子盘中创历史新高,信威通讯距历史高点仅差2%,歌尔/立讯精密/蓝思大幅下跌,也是今年以来最大涨幅。 3 消费电子股。 立讯精密、歌尔因回调幅度较大而无法加仓,其他标的问题不大,应继续持有。

(2)物联网:移远通信、广和通今日双双大涨。 移远通信盘中触及涨停板。 广和通近期收购汽车业务的消息传得沸沸扬扬,中报超出预期。 股价正对大卫双击。 移远通信近期受到减持打压,但最大回调也只有20%。 它对下跌的抵抗力仍然很强。 它还没有被定价到合适的价格,所以它会继续跟随。

移远通信:公司昨晚发布了《关于全资子公司投资建设智能制造中心的进展公告》。 公司全资子公司合肥移远智能制造中心项目已完成12条生产线的建设、安装和调试。 目前已进入生产阶段。

此前,移远通信专注于通信模块的设计/研发,产品生产采取外包加工的形式,属于“轻资产”的运营模式。 移远智能制造中心投入运营后,公司有望节省部分代工成本。 同时,能够高效应对更加灵活、紧急的订单,自主小批量生产开发新产品,缩短开发周期。

作为物联网行业的领军企业,公司拥有丰富的产品和销售渠道等优势。 预计将受益于物联网行业的快速增长,具有长期投资价值。 随着公司解禁结束,股价下行压力减弱。

(3)房地产:今年房地产板块表现非常差。 主要因素是政策边际收紧的影响。 此前的房地产工作座谈会再次提到“不能把房地产作为短期刺激经济的手段”,要求稳定地价、房价。 稳定预期,因城施策,因城施策,确保房地产市场平稳健康发展。 前期深圳房价即将出现波动,限购也升级打压。

不过,龙头地产公司的业绩还不错。 比如,这两天万科公布,7月份合同销售金额590.2亿元,同比增长22.47%,合同销售面积394万平方米,同比增长22.47%。年增长25.68%。 恒大公布,7月合同销售额503亿元,同比增长24.4%; 合同销售面积538.7万平方米,同比增长40.4%。 碧桂园公布,7月合同销售额542.8亿元,同比增长27.52%; 合同销售面积637万平方米,同比增长33.38%。

上半年受疫情影响,业绩增长一般。 不过,从6月开始,房地产销售数据明显恢复增长。 然而,对于房地产龙头企业来说,估值全部是个位数,显然被低估了。 今天的2月8日市场已经开始显现出一些迹象。 如果你想进入低估值行业,我建议你考虑房地产。 A股龙头企业为万科、保利。 在这个位置上,至少可以赚到修复估值的钱。

(4)车联网:今日车联网标的雷星、德赛西威大幅下跌,其基本面没有改变。 但前期涨幅太大,有回调的必要。 密切关注这一波是否有机会回到80元、60元的合理估值。 还有大约15%的空间。

车联网是一个非常好的赛道,预计将达到万亿美元的市场规模。 迅雷的车载智能软件和德赛西威的智能座舱都具有空间优势,是该赛道相对稀缺的目标。

创达:公司前期发布了全新座舱视觉DMS产品解决方案。 该解决方案的推出一方面体现了公司在智能汽车平台和AI智能视觉领域的突出技术优势。 另一方面,随着产品线的进一步丰富,公司自行车产品价值有望进一步提升,从而推动智能车业务快速增长。 未来3-4年将是车载智能软件业务渗透率大幅提升的阶段。 随着车载智能软件渗透率大幅提升,公司业务将快速增长,盈利能力将不断增强。

德赛西威:公司业务分为智能座舱、智能驾驶、车联网三大板块,相互之间具有正向辐射作用。 它以软件和硬件一体化的方式开发,持续走在技术的最前沿,不留任何短板。 上一代T-box产品已于2018年量产,面向智能座舱OTA升级。 新一代5GT-box预计将受益于开发经验和客户的积累,帮助公司成长为国内领先的车联网解决方案供应商。 智能驾驶稳步推进。 2018年发布V2X解决方案,2019年布局5G技术,同年完成对ATBB的收购,2020年推出5GT-box,并计划年底量产V2X产品。 新业务预计将凭借卡槽优势快速增长。

(5)云游戏:近期游戏板块疲软。 一方面,之前有部分资金被埋伏,结束后有赎回需求。 另一方面,苹果日前下架了2.7万款无授权游戏,但游戏的情况并非如此。 相反,成为龙头企业是一件好事,有利于提升龙头企业的市场份额。

移动互联网时代已经从用户红利转向深耕用户价值阶段。 手游也重数量轻质量,精品化已成为当前背景下的行业共识。 未来,加大研发投入、持续内容创新、提升游戏内容质量将成为可持续运营的重要能力。

从终端渗透率等角度来看,云游戏最快明年一季度将迎来行业拐点。 在此之前,业绩将很难实现,主要是由于预期。 至于三七互娱和完美世界,我们应该继续持有。 如果价格回落到合理价位,这将是我们加仓的机会。

PS:分享一个笑话:某疫苗产业链公司疯了。 上市公司多次向机构澄清,我们确实不生产你们YY的那种COVID-19疫苗瓶盖。 然而市场根本不理会,继续涨停,直到纯做生意、从业多年的老董事长产生了怀疑,问下面的人我们是不是真的生产瓶子由这种材料制成的盖子。 ? 部门总是愤怒地回复:领导,我们真的没有这个。 现在公司领导很紧张,不知道如果交易所发来信怎么回复。 疫苗市场如此火爆,毫无意义。

3. 跟踪股票池和估值

友情提示:部分内容来自机构研报等信息,仅供跟踪个股及行业。 股票池目标仅供参考,不作为任何买卖的依据。

还没有评论,来说两句吧...