App发布《2021年全球手游买量白皮书》。 数据涵盖国内通用版和国际版追踪的手游行业广告情报。 深度解读2021年国内外移动游戏广告市场的发展变化,拆解不同市场之间的差异。 特征并分析主要发行人的购买策略。

同时邀请冰鸟游戏、数数科技、钛金科技等手游行业广告商、平台、工具服务商从不同角度探讨手游发展新趋势,帮助手游从业者获得更全面的了解手机游戏购买量。 营销新趋势。

《2021年全球移动游戏买量白皮书》概述

完整的白皮书总共80+页

扫描下方二维码添加助手,免费获取完整版《2021全球手游买量白皮书》↓

扫码添加助手

回复“购买批量白皮书”即可获取完整版白皮书

《2021年全球手游买量白皮书》包括国内和海外两个核心章节。 以下为部分内容节选。

01

海外

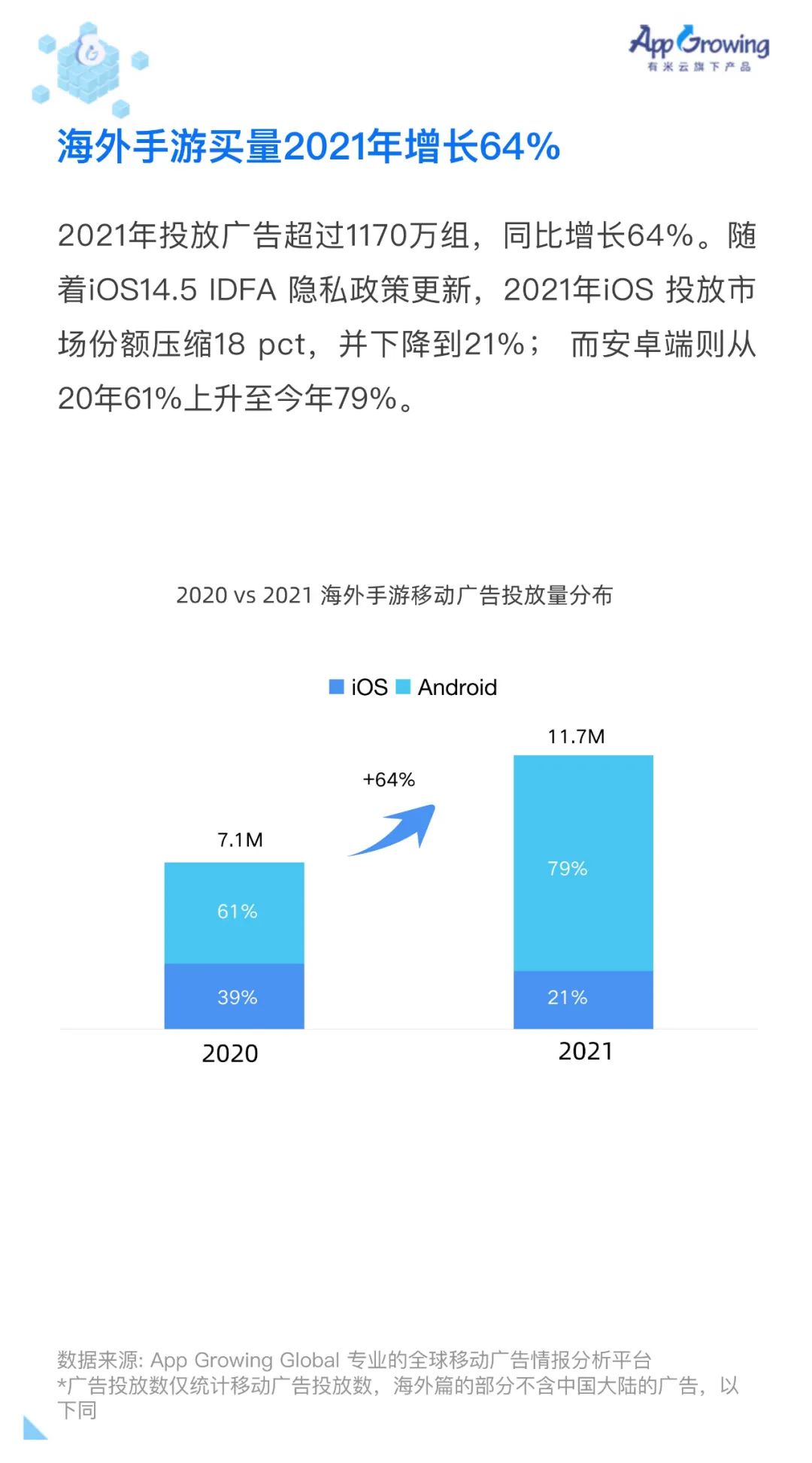

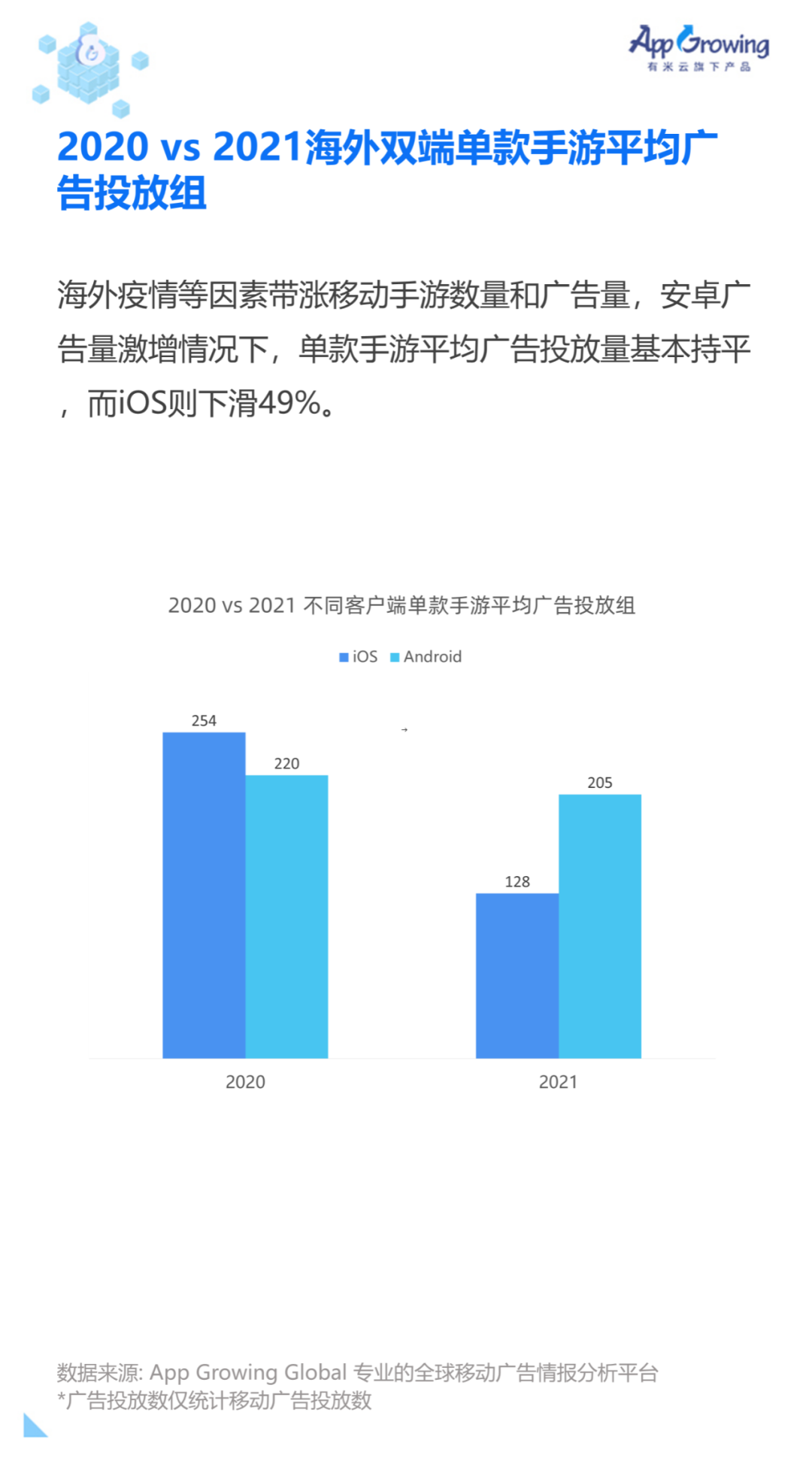

2021年海外手游年度广告投放同比增长64%。 受iOS14.5 IDFA隐私政策影响,端手游平均广告量激增,而iOS端则下降了近50%。

手游各品类中,中轻手游数量激增,同比增幅超过150%。 RPG、SLG等重度手游数量增长相对缓慢。

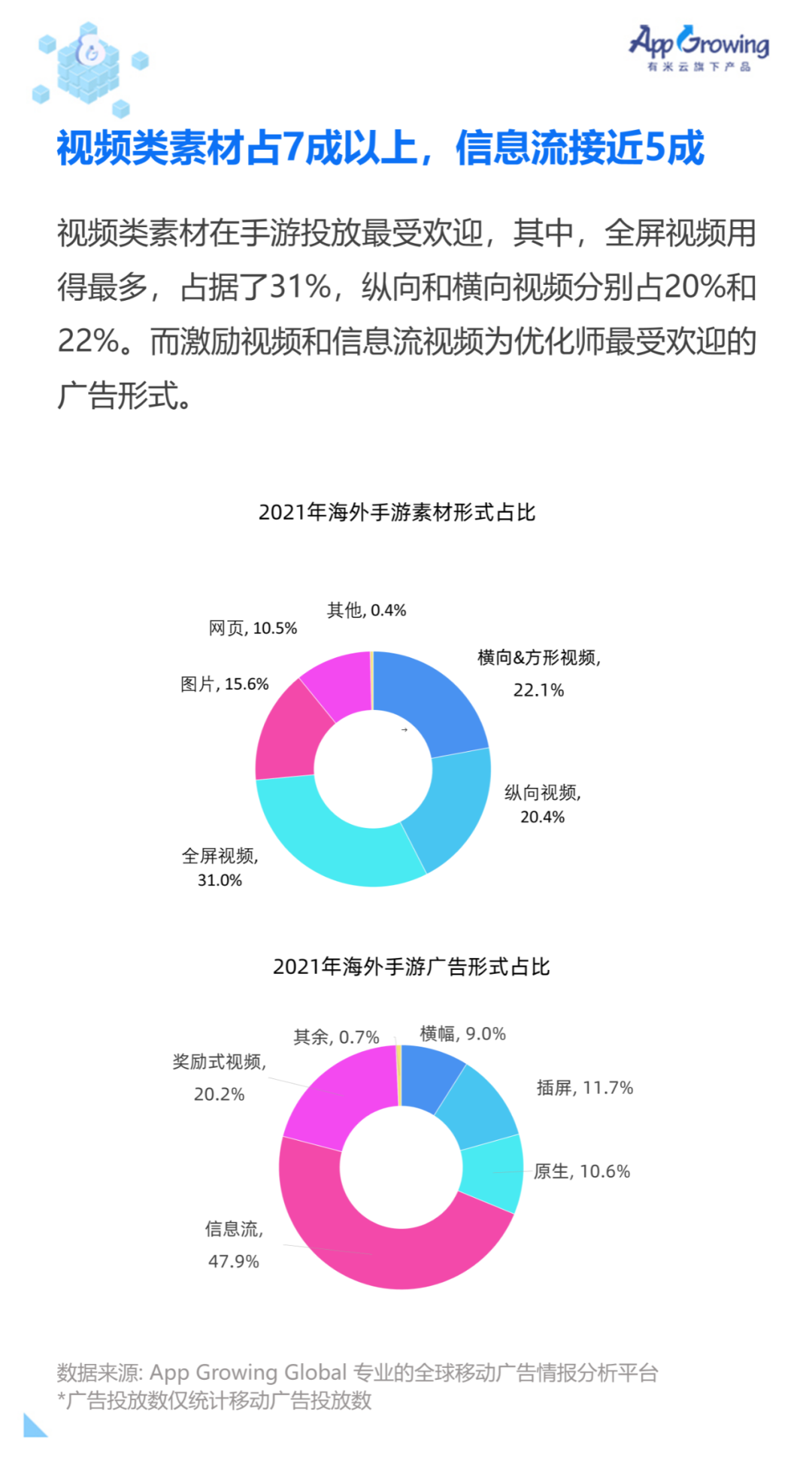

与此同时,信息流和视频素材分别成为最受广告主欢迎的广告和素材形式。

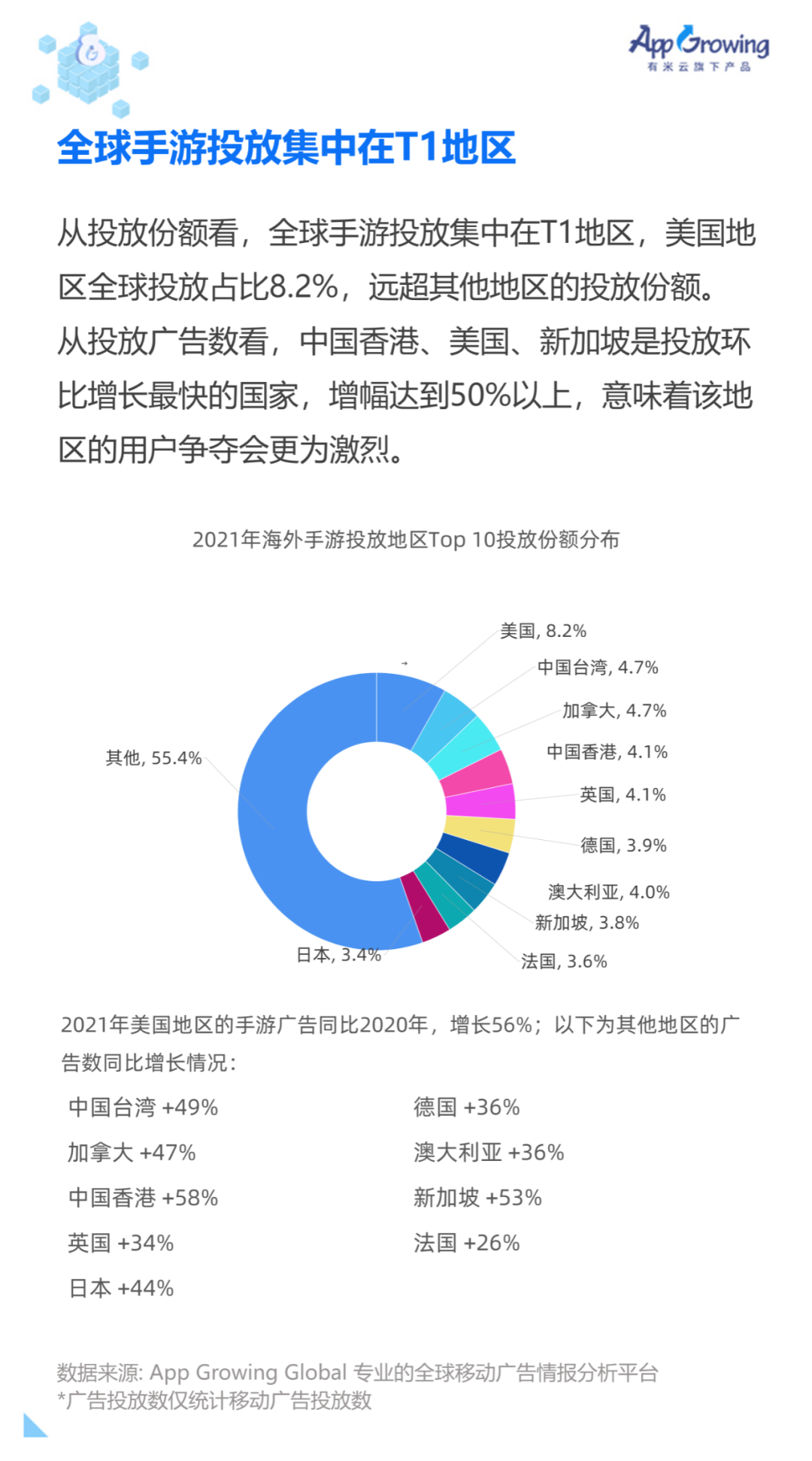

以美国为代表的T1地区吸引了最多的手游广告。 与此同时,中国香港、美国、新加坡等市场广告量大幅增长,展现出强劲的市场活力。

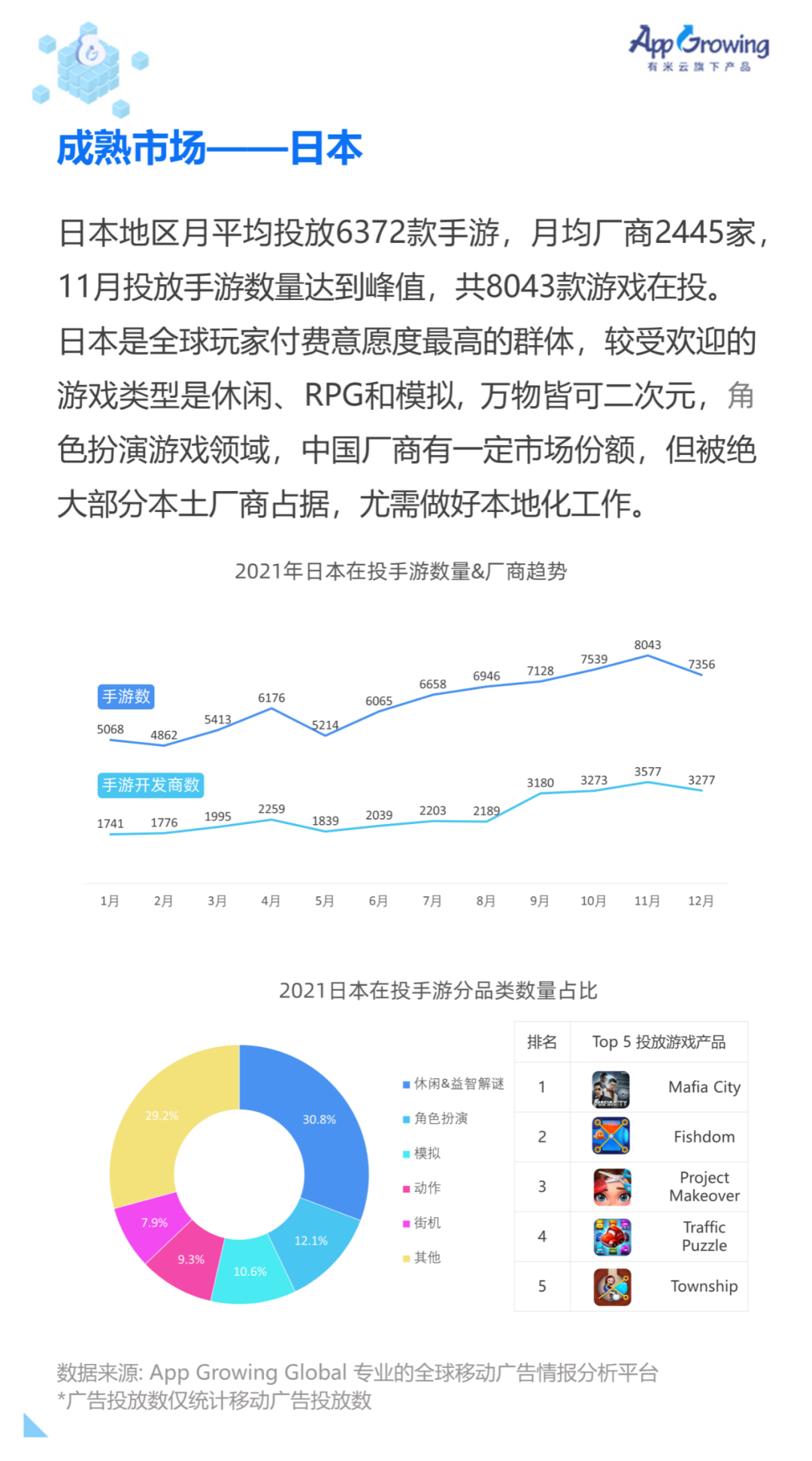

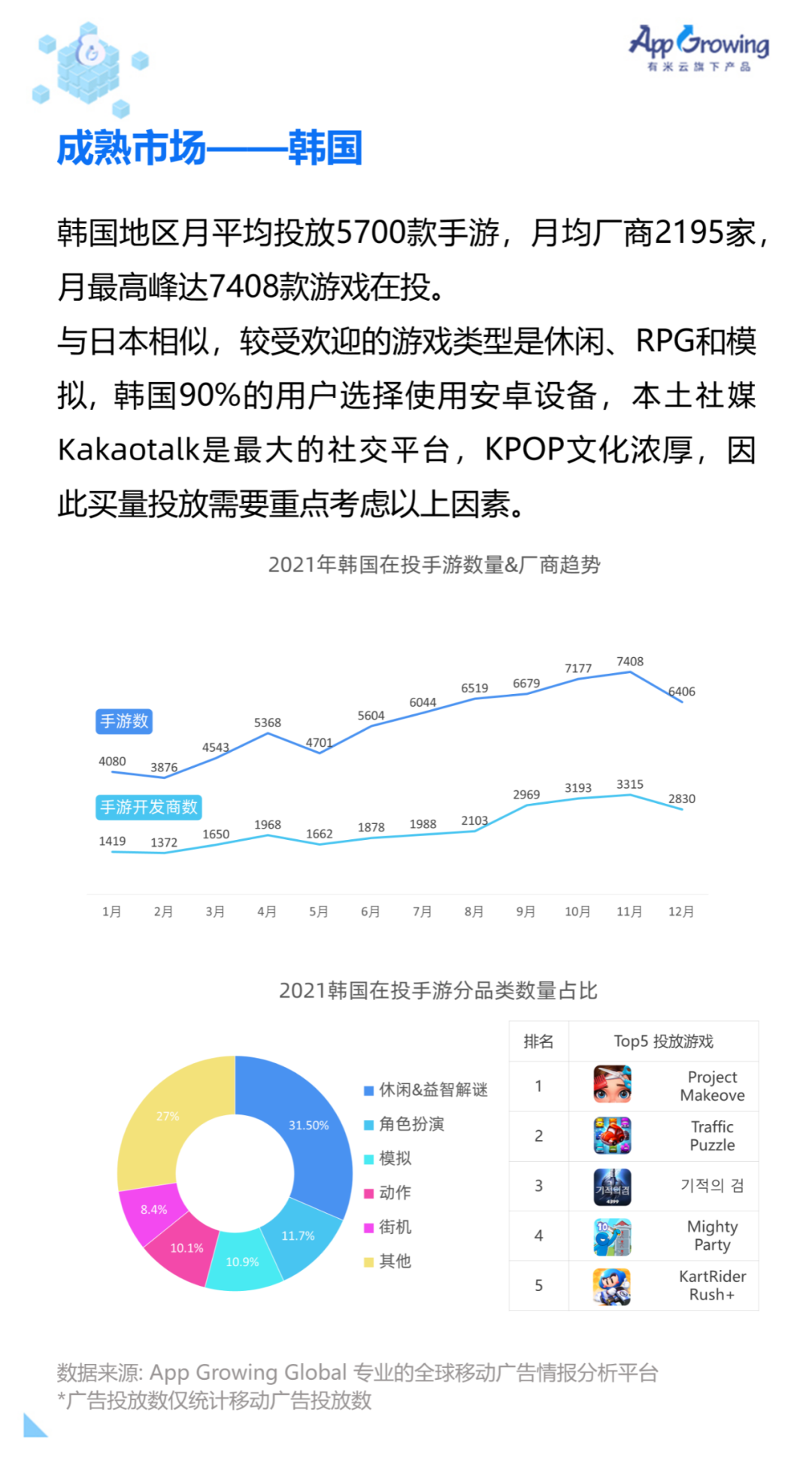

在日本市场,休闲、RPG、模拟类品类购买热情最高,本土厂商占有份额优势。 当地社交平台、KPOP文化等因素成为韩国市场购买量的关键点。

2021年海外手游应用推广前50名中,填色游戏《Tap Color》位居榜首,吃鸡、射击、SLG等热门游戏也稳居前十。

领先厂商中,腾讯2021年重点推出海外王牌《PUBG》,下半年重点推出国际版《王者荣耀》和《白夜极光》,重点关注日本、俄罗斯、中东等市场。

下半年,网易推出了《指环王》和《神谕》两款产品的韩国版,销售业绩不俗。 与此同时,《后天》等老游戏也保持着稳定的迭代节奏。

02

国内章

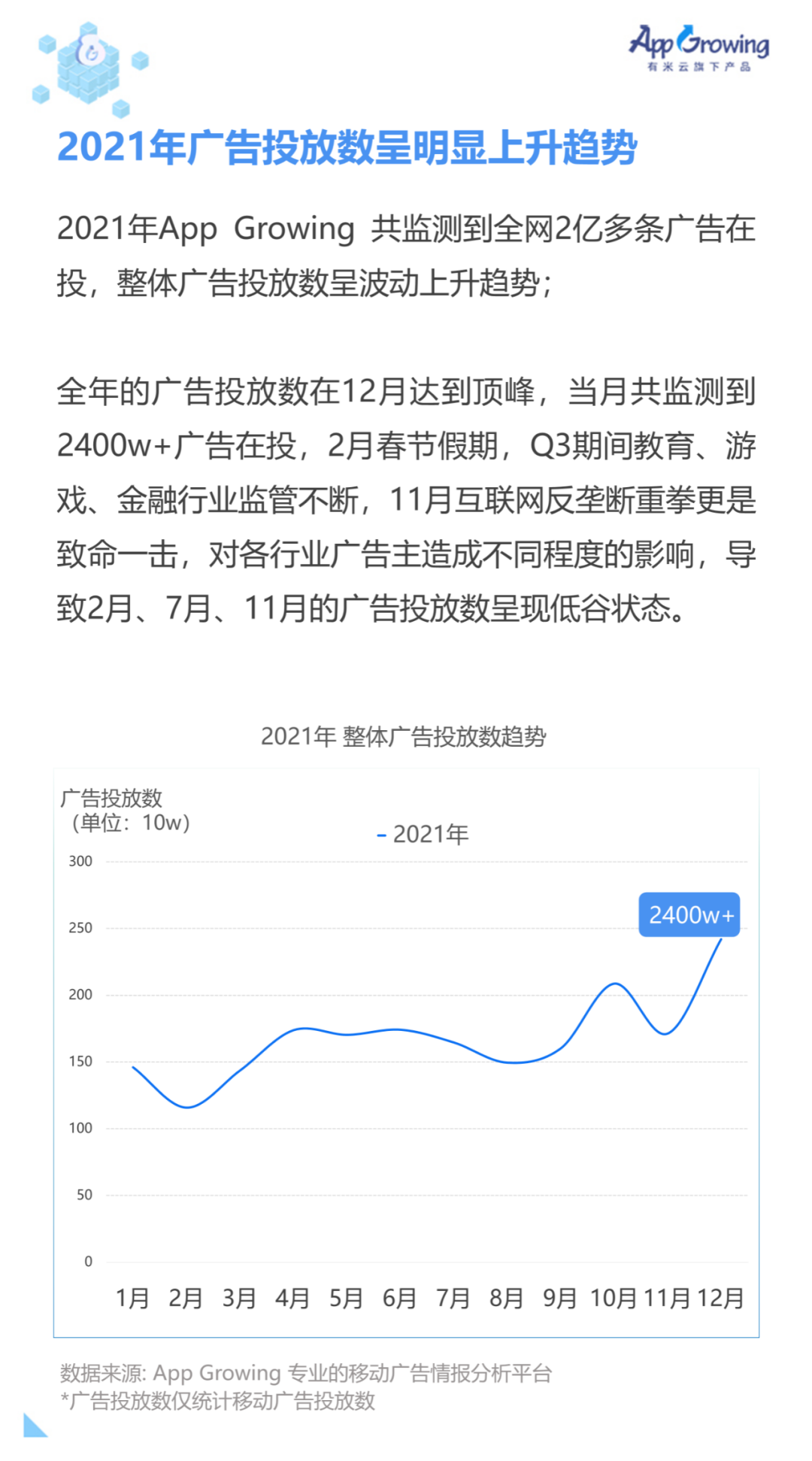

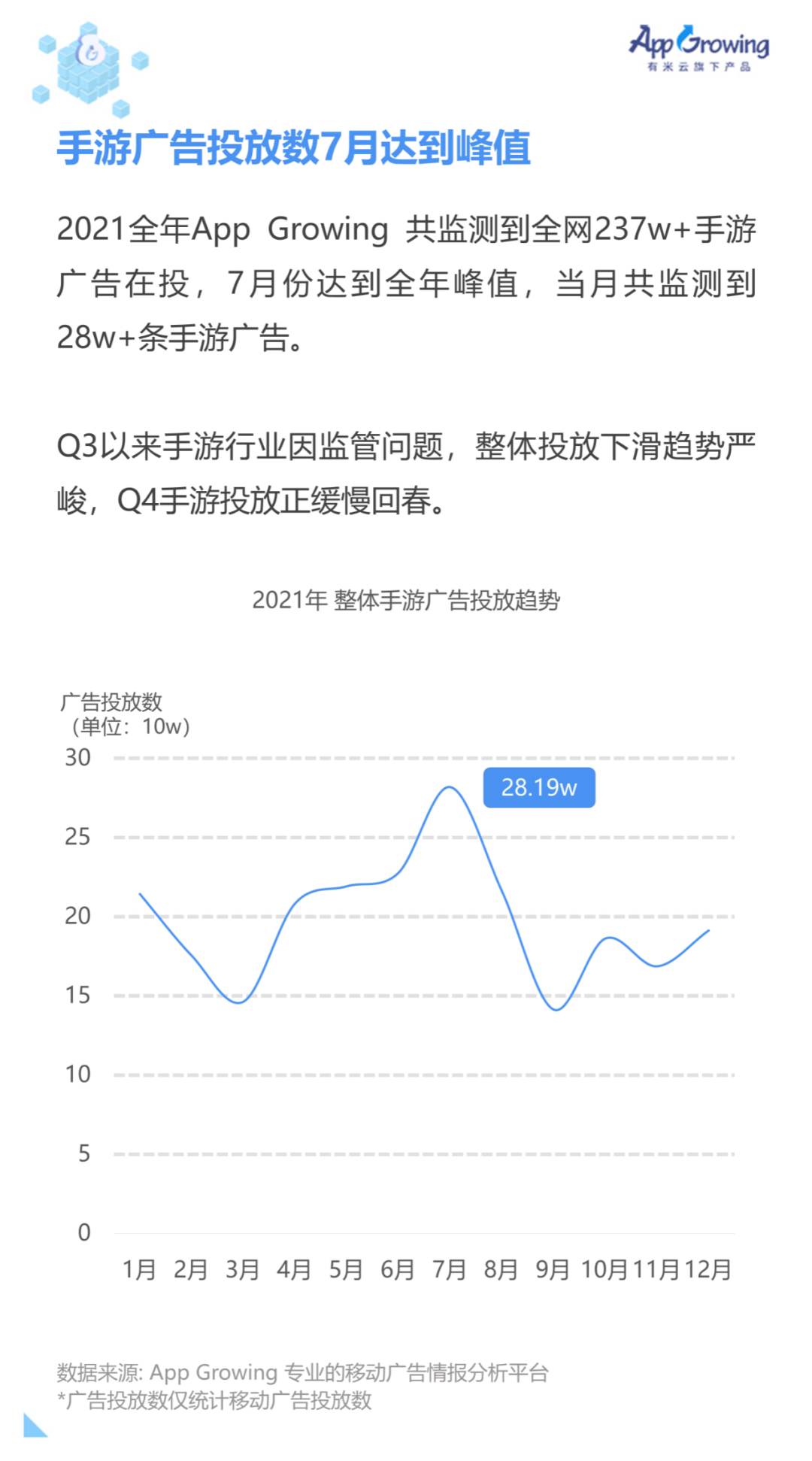

2021年,App监测发现,整个行业广告数量呈现波动增长趋势,12月份达到峰值。 与2020年相比,增速高达222%,可见国内购买趋势势不可挡。

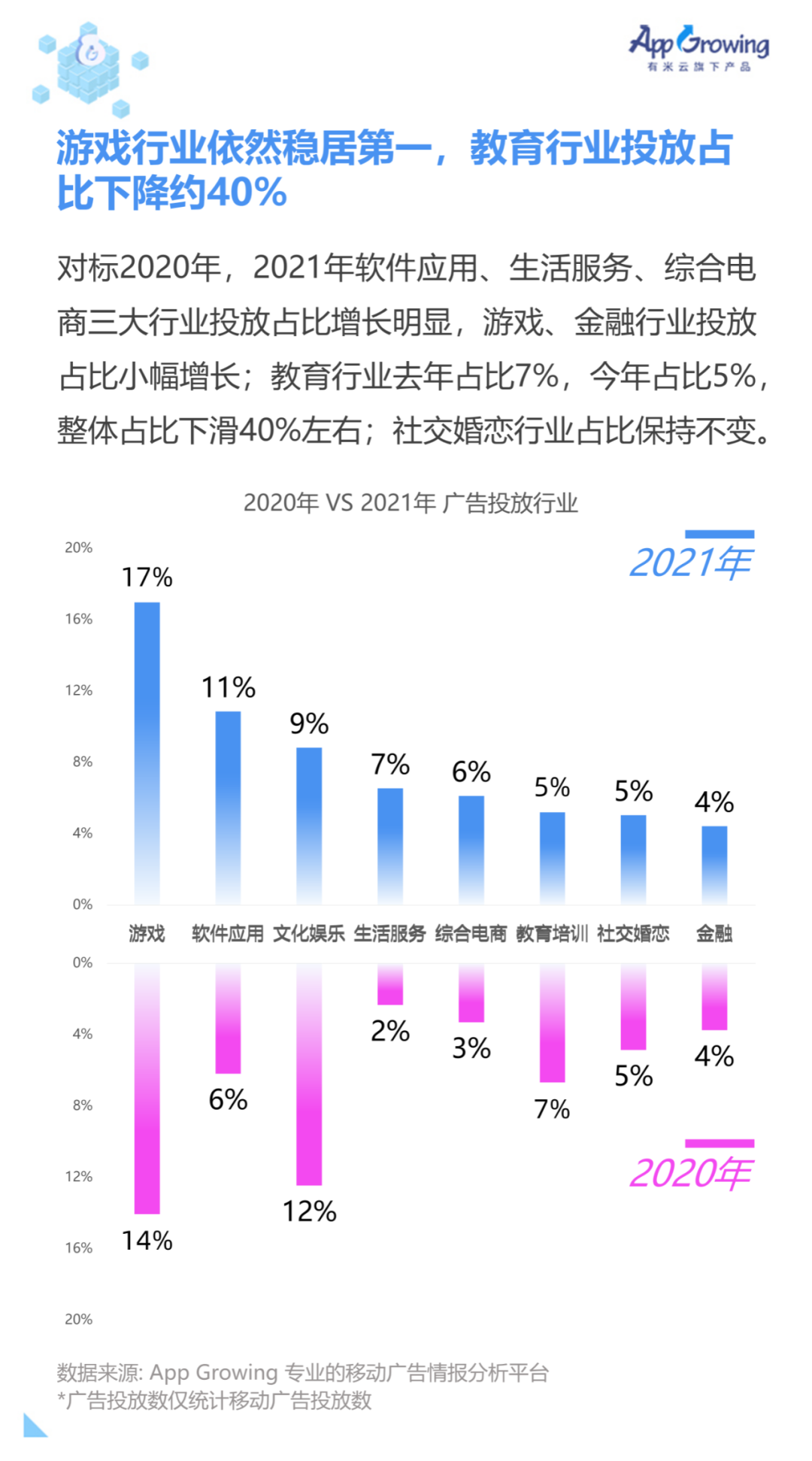

游戏广告数量占行业广告总量的17%,仍位居行业第一。

去年,游戏广告占行业广告总量的14%。 今年广告占比同比增长21.4%。 即使2021年针对未成年人的手机游戏最强限制出台,对游戏行业造成一定程度的打击,但游戏行业的整体广告趋势仍在持续上升。 可见,买量依然是手游广告主的关键获客方式。

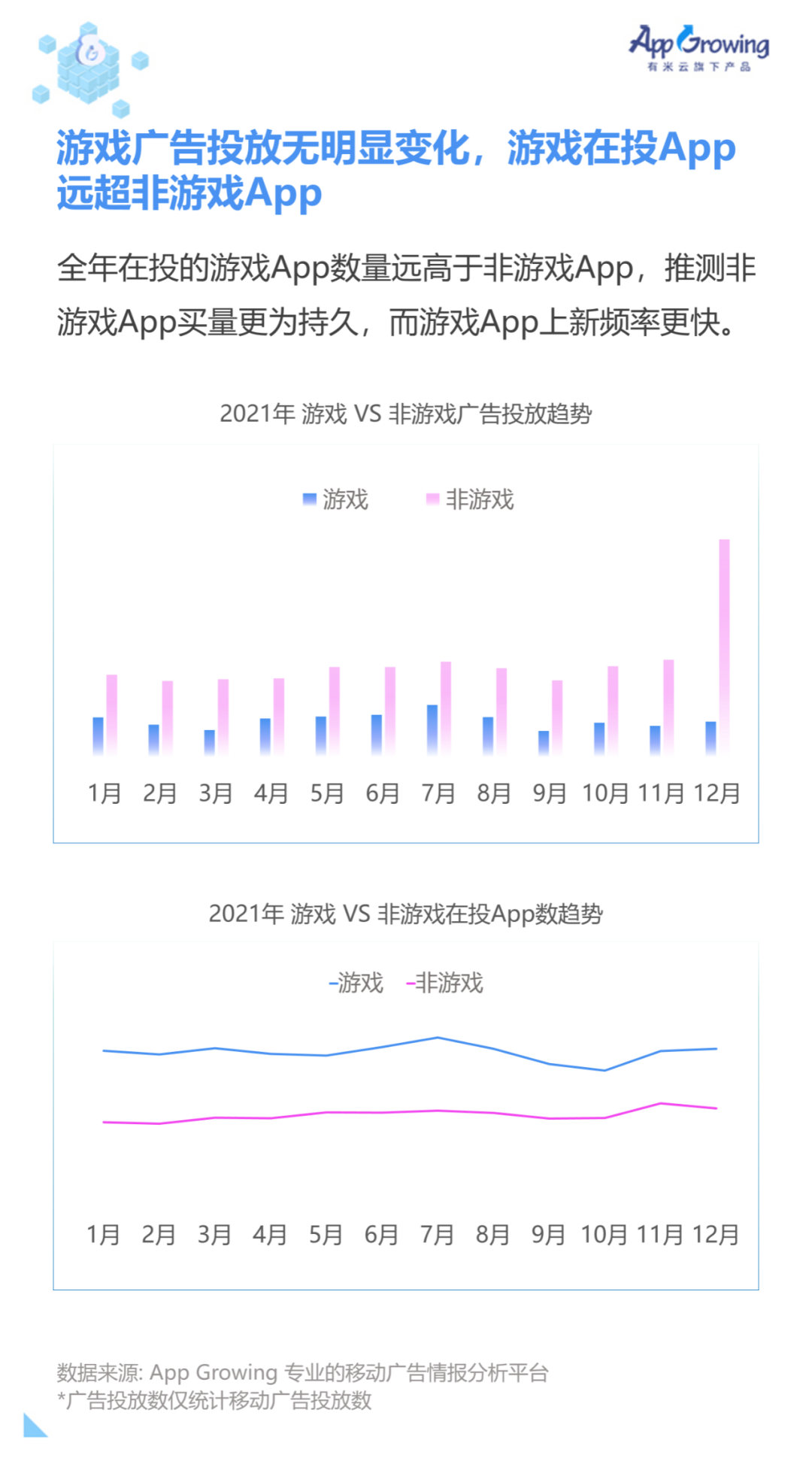

移动游戏应用的投资数量远远超过非移动游戏应用,非移动游戏应用的广告投放数量也远远超过移动游戏应用。 据推测,新手机游戏发布更加频繁,手机游戏竞争更加激烈。

2021年手游素材中,视频素材占比超过80%,视频类广告素材是手游广告主的首选。

移动游戏App推广方面,2021年整体热投榜单TOP50中,有4款游戏盒子App上榜,4399款游戏盒子App位列第一。 可见游戏厂商对于Game Box App市场的看好。 此外,前10名手游类型分布均匀,涵盖模拟、棋牌、战争、大话西游等类型手游。

腾讯游戏、网易游戏、完美世界等领先游戏厂商主推热门IP手游,如《天涯明月刀》、《梦幻西游》、《新笑傲江湖》、《新盗墓笔记》等。

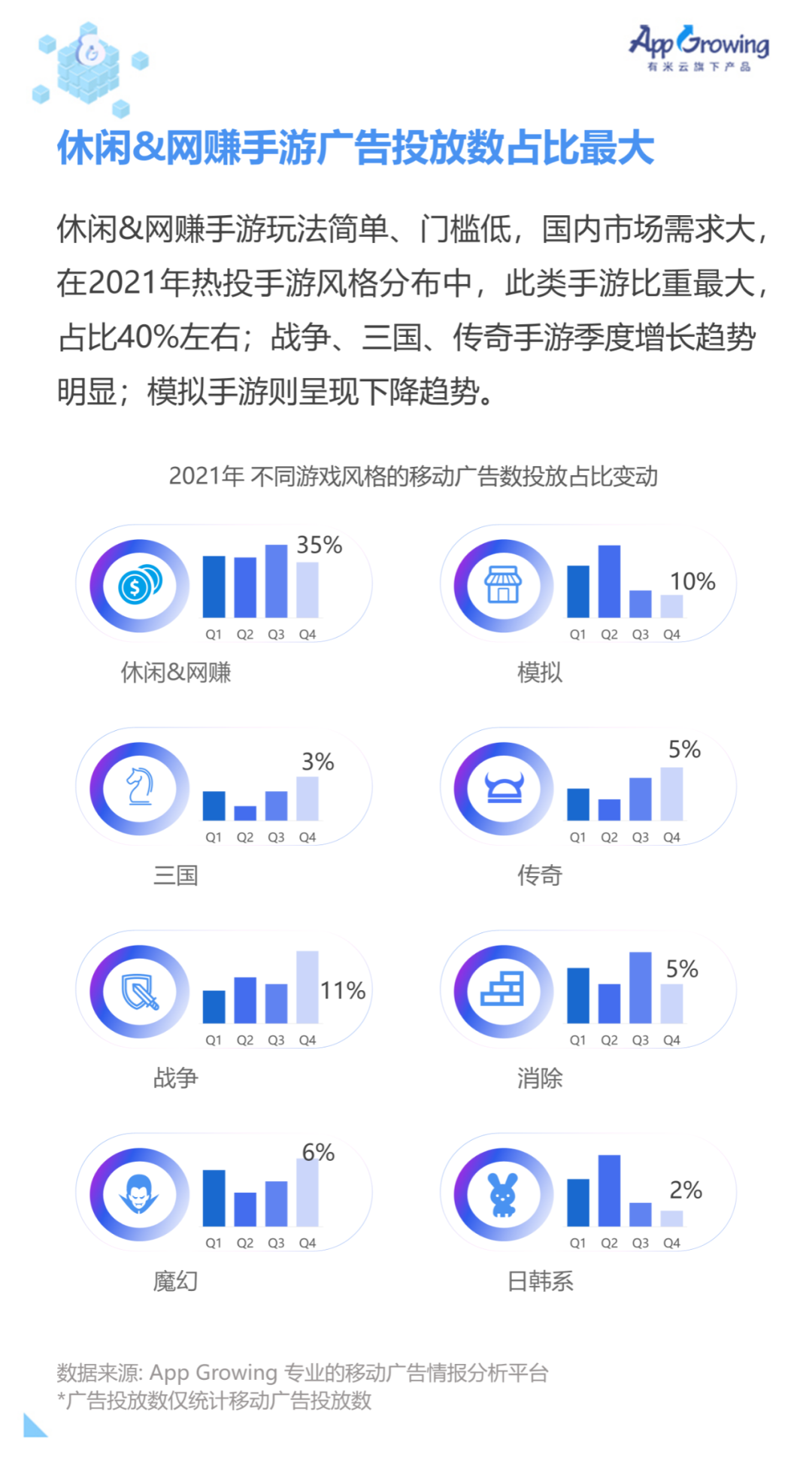

2021年手游重点风格统计显示,休闲网赚、战争、模拟是今年手游的三大重点风格。 第四季度,战争、奇幻、传奇、三国品类投资力度均明显加大。

从三大平台的行业投放分布来看,游戏是腾讯广告、Juju引擎、Juju引擎的重点广告主。 其中,Juju引擎的投放量占比超过20%,Juju引擎的投放量占比超过44%。 投放趋势极其猛烈。 。

App精选了2021年的重点风格角色扮演、动作冒险、策略游戏、模拟经营、桌游卡牌、休闲益智品类,并对其热门的广告文案和视频素材进行了分析。

发现2021年手游广告文案风格多样,以“剧情描述”、“突出免费返利”、“突出减压”为主。

视频素材一般以游戏建模的高清画面为主体,整体色彩明亮,特效炫酷,人物设计丰富。 还有很多模拟现实生活的视频广告。

03

行业洞察

冰鸟游戏

购买优质产品的大趋势已不可逆转,自主研发产品已成为标配。

经过几年的教育,用户对游戏产品的要求非常高,所以符合用户口味的产品才会获得大部分流量。 未来一段时间内只会有1-2款优质大作垄断市场,其他产品将无法买量、无法盈利。

能够在未来市场生存的企业只有两类。 一类是专注于高质量、规模化游戏创新的超大型公司。 这类公司赚取了游戏行业的大部分利润; 另一种是针对大玩家的中轻度游戏。 工厂“看不起”差距,试图利用生产者的创意水平来获得一定的生存空间。

加密货币和不可替代代币(NFT)

不可替代代币(NFT)将在游戏领域有更大的发展,成为虚拟资产集中托管所有权的主流替代方案。 我们预计其增长势头将在 2022 年持续,游戏行业将成为 web3 生态系统中构建功能实用性和技术进步的先驱。

移动应用货币化

我们预计未来将有更多的游戏工作室进入广阔的休闲游戏市场,从超休闲游戏转向高增长潜力和更长生命周期的游戏。 届时,依靠广告变现的休闲游戏将更加注重提高IAP变现能力,而中硬核游戏则将更加努力地迎合广泛的市场用户。

移动应用客户获取和绩效

2022 年,移动开发者将加大对替代支付方式的投资。 为了激励用户为这种独立的支付流程开设账户,折扣将成为不可或缺的手段。

蜀蜀科技

海外发行向红海市场转移,数据驱动海外游戏业绩增长。

大中型企业入局加速,“订出”策略席卷全球买量领域,不断挤压中小厂商生存空间,以及海外游戏发行领域正在逐步从蓝海市场转变为红海市场。 只有实时了解海外市场和渠道信息,洞察海外游戏营销新趋势和玩家心理机制,迭代游戏版本和玩法,才能确保我们的游戏产品走出海外的每一步。 通过数据延长游戏生命周期已成为游戏增长的重要驱动力。

钛技术

新趋势会带来新的机遇和增长点,国内企业必须做好充分准备。

我们认为未来移动游戏市场的发展将呈现以下趋势:

1)美日韩竞争激烈,不同区域细分市场将是更好的起点;

2)4X SLG和MOBA仍然是全球游戏中最大的赚钱来源;

3)迎合细分需求的游戏产品或将成为新热点;

4)新技术带来新体验,如跨平台、云游戏、AR和VR、元宇宙概念等。

以上摘自《2021年全球手游买量白皮书》。 欲了解更多信息,请查看完整的白皮书。

还没有评论,来说两句吧...