©深翔原创·作者|吕悦

编辑| 马晓军

核心点

▪ 头部主播在平台的整体影响力下降,平台更加注重内容而非单一头部主播;

▪ 目前平台与主播的关系更类似于视频网站的内容购买逻辑;

▪ 当前直播行业格局下,玩家如何突围?

几家游戏直播平台已经上市近一年了。 它在接受资本市场考验的同时,也给洗牌已经基本结束的整个行业带来了一些规范性的变化。

与此同时,市场规范竞争后,快手等小巨头再次看中了这个市场。 今年7月,快手推出“百万游戏创作者扶持计划”,强势加入游戏直播大战。

看似游戏直播市场竞争的硝烟即将再次点燃,但事实上,如果仔细观察的话,不难发现整个游戏直播市场与过去的时代相比已经发生了很多变化。残酷的扩张和数以千计的广播战争。

从主播引领平台,到平台引领主播

对于如今的直播舞台来说,第一个争议就是顶级主播的价值是否发生了变化。

不得不承认,在移动直播兴起和扩张阶段,由于内容供应有限,流量确实高度集中在主播层面——在当时的市场上,顶级主播是核心。

拥有自己粉丝的头部创作者是平台吸引流量的重要途径,也能为平台带来稳定的现金流。 因此,在当时,顶级主播无疑是业内所有人争夺的稀缺资源。

为了抢占市场,保持自己在内容和流量上的优势,各平台都在通过花钱挖人来争夺顶级知名主播。 相应的,在平台竞争激烈的市场中,面对各平台互相挖角、伸出橄榄枝,顶级主播也一度拥有强大的议价能力。

因此,当时的顶级主播可以通过在极短的时间内多次跳槽来快速提升自己的身价。

比如原本是龙珠电视台旗下主播的小小姐,被曝签约费高达2000万。 合同到期后,她与虎牙签约。 据介绍,签约价格为“电竞圈顶尖”; 佘哥,原虎牙旗下英雄联盟主播,在合同到期前以近1500万转投斗鱼,在与斗鱼合同到期前转投企鹅电竞。 就在上个月,冯提莫没有与斗鱼续约。 原因是冯提莫没有与斗鱼续约。 莫新开出了5000万的报价,相当于去年价格的五倍。

平台不仅支付天价签约费,还要为主播支付原平台的违约金,承担着极高的成本。

但如今这种情况发生了变化——平台显然不再愿意被“利用”。 尤其是当平台上市后面临资本市场的审视时,对于主播在平台上的表现肯定会有更直接的收入考量。

斗鱼财务副总裁曹浩曾在财报电话会议中透露,面对到期主播提出的高额续约费,斗鱼会综合考虑主播续约的投入产出结果。 如果主播能为平台带来的收入和贡献不高,一些主播就会主动放弃、停止续约。

同时,从数据上看,当游戏直播平台存活下来、仍能竞争的寥寥无几时,头部主播在平台上的影响力已明显下降。

一个可以佐证的现象是,从数据来看,近年来,顶级主播跳槽,合同到期后也没有续约,这并没有对平台的数据增长产生明显影响。 比如张大仙、冯提莫等顶级主播今年都离开了斗鱼直播,但从月度活跃数据来看,对斗鱼几乎没有造成影响。

《2019直播+X洞察报告》

从整个行业来看,头部主播也经历了快速升级。 新主播的迅速崛起,填补了之前顶级主播离开造成的空白。 用户的注意力并不集中在单个锚点上。

冯提莫的事例也能说明这个问题。 一方面,斗鱼数据显示,《冯提莫》2019年第三季度共播出59天,但在PC端和移动端观看超过10天的用户占比不足5% 。 另一方面,冯提莫停播后,冯提莫粉丝中曾经持有粉丝卡的付费用户迅速转向栩栩宝宝、阿冷、东北大鹌鹑、骚白、一条小团等其他主播。 可以说,用户的注意力随时都会被新的内容提供商所填补。

与此同时,直播平台还采取了一系列策略,主动减少对单头主播的依赖。 新人和中层主播获得了平台更多的资源和流量支持,主播培训也更加流程化和规范化。 整个平台的生态和向上的推广机制已经和过去不一样了。

因此,虽然如今已经很少见到当年游戏直播刚兴起时就能集全网争议和话题度的大主播了,但事实上,新的顶级主播出现的频率和速度都在提升。促销力度远远高于以前,速度更快,数量也更多。

而由于直播内容本身的可复制性很强,在一定程度上,头部主播已经不再是稀缺资源——这意味着,经过近四年的发展,在内容供给方面,主播与平台的关系本质上已经进入了一个新的阶段。整个买方市场。

这种市场状况对平台用户也产生了一定的影响:当主播快速更新时,用户更习惯轮流主播进行关注和观看。 从《深享》了解到的行业数据来看,目前在领先的直播平台上,每个用户平均会观看30到40个主播提供的内容。 与过去相比,用户的关注点越来越分散。

对多元化内容的关注分散,使得游戏直播用户越来越依赖平台而不是单一主播。 用户在平台上跳转观看不同主播内容的行为逐渐不同于电视观众随机换台的行为。 有什么不同啊。

我们也可以看到,对于平台来说,如今用户规模的增长和用户粘性的提升也更多地依赖于整体内容而不是单一头部主播。

在今年斗鱼三季度财报电话会议上,斗鱼创始人兼CEO陈少杰明确表示,未来将与游戏开发商合作打造更多优质内容,举办更多活动,保持内容多元化。 提高用户粘性。

可见,平台本身的氛围、产品体验以及平台拥有的游戏版权和优质内容成为真正吸引用户留存的关键因素。

顶级主播轻易撼动平台的时代确实已经成为过去。

主播并非不重要,只是内容供给逻辑发生了变化

单头主播在平台的影响力在下降,但并不意味着主播的整体重要性有所降低。

目前直播平台与主播之间的关系,其实类似于视频网站与内容提供商之间的关系。

首先,不同级别的主播相当于视频平台购买的内容量不同:头部主播的价值相当于视频平台S、A、B级内容中的S级。 虽然S级内容无疑是增加新收入的重点项目,但平台并不能由单一项目轻易确定。

其次,当前泛娱乐用户内容圈特征明显。 视频平台在安排播出时,会匹配不同类型的内容,满足不同层次用户的需求; 而直播平台也需要有头部、中腰、各种领域的主播才能让内容的“架子”足够丰富。

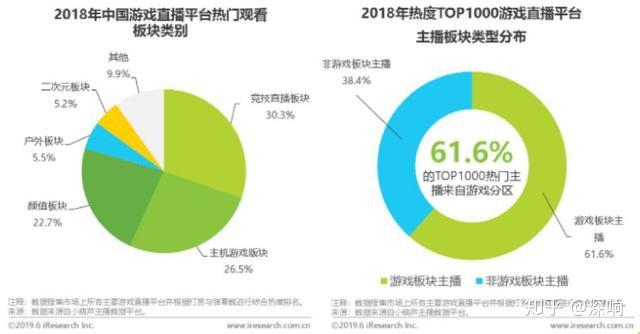

艾瑞数据显示,去年游戏直播平台上,竞技直播、主机游戏、外观、二次元游戏都是热门品类。 此外,前1000名最受欢迎主播中,38.4%来自非游戏领域; 剩下的61.6%的游戏领域,游戏主播也分散在王者荣耀、英雄联盟等不同的游戏领域——展示多种内容的发展类别,保证内容多样性对于游戏直播也非常重要平台。

艾瑞《2019中国游戏直播行业研究报告》

同时,直播平台和视频平台除了逻辑上的相似之处外,也存在一些差异。

一方面,相比于一部大剧就能统治全网的视频平台,直播平台的用户自然更分散、更不集中。 因此,直播平台往往会同时押注数百甚至数千名大主播,而不是单一的“顶级S级项目”。

例如,斗鱼已经与超过9500名热门主播签订了独家协议,其中包括前IG战队LOL队长PDD和S9冠军FPX战队中单Doinb,比2018年底的5200名增加了近一倍。显而易见的选择是大规模分散赌注的策略。

另一方面,直播尤其是游戏直播真正的核心版权壁垒,在今天其实是赛事版权。

这个逻辑与前几年体育内容的逻辑类似。 当赛事、竞赛都有严格的版权限制时,几家已经上市的头部平台,以及几家即将上市计划的新行业巨头,都不能轻易冒版权侵权诉讼的风险。

所以,现阶段我们其实需要明确赛事版权的归属。 赛事版权的去向将相应决定平台生态壁垒的厚度——即使有没有版权的主播,也没有能力在流量和关注度不断增加的竞争中竞争。 ,必须有参与游戏。

近日,据新京报报道,B站以8亿元高价获得英雄联盟全球总决赛(以下简称S-Game)中国区三年独家直播权,但B站目前尚未正式回应。

此前,比较广为人知的版权赛事价格是,2016年拳头游戏以3亿美元的价格将《英雄联盟》赛事转播权以及2019年至2023年广告、赞助方面的相关权出售给迪士尼旗下的一家公司。

此外,暴雪还以9000万美元的价格将《守望先锋联赛》(OWL)两年的赛事转播权出售给亚马逊旗下的一家海外著名直播平台。

相比之下,如果B站确实以8亿元的价格获得了S-Game在中国仅3年的独家直播权,则可以视为国内电子竞技版权价格开始上涨的信号- 类似于当时的NBA。 不难想象,中国版权归属所带来的行业洗牌的影响。 不难想象,这是一个什么样的风向标。

随着“两强”球员新球员的加入,谁能产生新的影响呢?

如今,单个大主播“一招”已经不再是一件容易的事,平台本质上已经进入了精细化管理阶段,需要在整体内容生态上下功夫。 那么,在当今的市场格局中,成功的关键是什么?

我们先来看看今天比赛直播的整体格局。

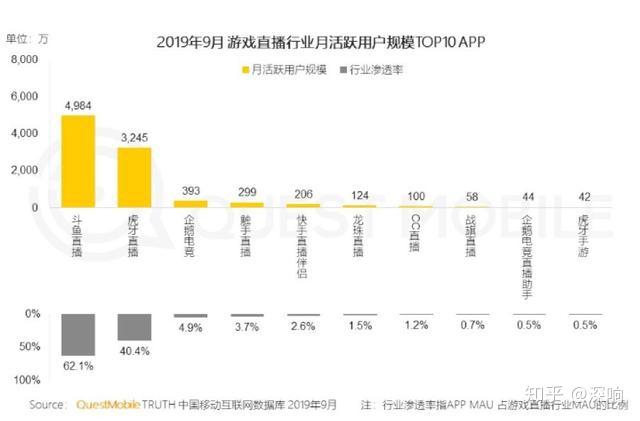

首先,游戏直播现在已经进入了“二强”时代。 斗鱼和虎牙的行业渗透率分别达到62.1%和40.4%,占据前两名的席位。 同时,哔哩哔哩有着自己独特的文化氛围。 直播业务也有良好的增长趋势。

从目前各公司整体业绩来看:

今年第三季度,斗鱼整体MAU达到1.64亿的历史新高,较去年同期的1.43亿增长14.7%。 其中,移动MAU达到5210万,同比增长26.1%; PC月活跃用户达到1.12亿,同比增长10%。

本季度斗鱼平均付费用户数达到700万,较2018年第三季度的420万增长66%。直播收入达到16.62亿元人民币(约合2.33亿美元),占总收入的89.4% 。

紧随其后的虎牙,今年第三季度国内平均月活跃用户数为1.46亿,同比增长47.6%。 其中,平均移动MAU达到6380万,较去年同期的4940万增长29.1%。

本季度虎牙付费用户数量为530万,较去年同期的420万增长28.5%。 不过,在付费用户数量少于斗鱼的情况下,虎牙的变现能力无疑更强:第三季度直播收入21.561亿元,同比大幅增长77.2%。

与前两名公司相比,哔哩哔哩的直播收入明显逊色:今年第三季度,直播及增值服务收入为4.5亿元,同比增长167%,达到创上市以来最高值。

哔哩哔哩董事长兼CEO陈锐表示,虽然直播数据尚未单独发布,但直播业务保持了100%左右的增长。 这样的增速以及浓厚的二次元社区氛围,也让市场开始关注B站的直播业务。

B站投资游戏直播的决心也相当明显。 明年的英雄联盟全球总决赛S10将在中国举行。 如果B站确认获得S游戏三年独家直播权,那绝对将是B站游戏直播业务的重要增长点。

英雄联盟S9冠军FPX战队中单Doinb

另一方面,视频领域也涌现出不少新玩家。

野心最明显的就是短视频领域的两大小巨头。

作为短视频领域的两大最强玩家之一,快手从2018年开始就开始尝试游戏直播。今年7月,其首次公布游戏直播数据:游戏直播日活跃量3500万,日活跃游戏短视频5600万条,每月直播200万条。 每月总播放时长超过6.8亿分钟。

尽管自身流量足够大,快手的游戏直播移动端日活跃度似乎已经超过了“斗鱼+虎牙”的总和,但快手并未公布用户平均观看时长、粘性、活跃度等指标数据,这些数据更多对于游戏直播平台来说很重要。 因此,目前还很难将强大的快手与同级别的其他直播平台进行直接比较。

字节跳动是另一个备受期待的新玩家。 据36氪了解,今年3月,字节跳动旗下抖音、西瓜视频、火山视频的直播技术和运营团队将被抽提合并,组建新的“直播业务中心”,统一服务字节跳动整个业务。 对于抖音旗下的所有直播业务,外界普遍认为此举是字节跳动加速进军直播行业的体现。

另一个意想不到的玩家是爱奇艺。

借助自身的流量基础,爱奇艺于2016年进军直播行业,最初的策略是利用平台现有的内容资源,与网剧、综艺等内容形成联动。 后来直播涉及的内容品类开始拓展,包括游戏、表情等,颜值、美食、娱乐都包含在内。

从目前爱奇艺直播专区来看,游戏直播已经按照热门游戏进行了细分,与其他品类并列在首页显着推荐位置,显然是重点品类。

爱奇艺直播区

但总体而言,腾讯对整个游戏直播市场仍然拥有绝对的控制权。

腾讯也是斗鱼第一大股东、虎牙第二大股东。 新玩家快手和哔哩哔哩也有来自腾讯的投资。 同时,腾讯还拥有企鹅电竞——该产品在今年9月份月活跃用户数最高。 规模和行业渗透率位居斗鱼、虎牙之后第三位。 触手直播是唯一一家不属于腾讯家族、排名第四的直播,近期也与腾讯达成了授权合作。

考虑到《英雄联盟》、《王者荣耀》、《和平精英》等一系列热门游戏的版权归属,腾讯对上游游戏版权的掌控力不容小觑。

总体来看,流量大、技术强的短视频和长视频平台明显盯上了变现效率良好的游戏直播市场。 不过,整体来看,短期内,腾讯阵营两大强者之间的局面无疑仍将持续较长一段时间。

基因决定突破路线

今天格局的形成其实源于各个公司不同的基因,所以未来的变化也必然会受到各个公司不同基因的影响。

斗鱼脱胎于A站,也是一个游戏对战平台。 包含大量游戏重度用户,同时专注于端游和手游。 由于是最早的游戏直播平台之一,斗鱼也具有很强的用户粘性。

目前来看,斗鱼的弱点在于其游戏直播前的变现表现一直不如娱乐内容。 不过,强大的用户粘性给了斗鱼解决问题的时间——在其未来在电竞行业崛起的有力支撑下,斗鱼仍有机会寻找更多的附加值和付费增长点。

同时,在腾讯的支持下,斗鱼拥有足够的游戏直播版权和游戏赛事合作资源,接下来的壁垒会比较厚。 去年,斗鱼转播了超过340场电子竞技赛事,主办了超过90场电子竞技赛事。 还与世界冠军iG俱乐部签约,赞助26支顶级电竞队伍。 在电竞领域有着比较深入的布局。

S8冠军IG战队

虎牙脱胎于头部泛娱乐平台YY。 从内容表现来看,泛娱乐基因更重——这也在一定程度上解释了为什么虎牙在移动MAU和变现效率方面整体数据表现更好。 自推出以来,性能也比较稳定。

在游戏方面,虎牙显然更加注重手游,比如王者荣耀、英雄联盟等,同时在渠道方面也更加注重移动端。 考虑到虎牙的用户普遍偏向娱乐型,虎牙的下一个挑战在于版权和游戏直播用户的拓展。

对于来自另一个赛道的快手来说,由于从短视频转向游戏直播,风格和方向的差异是一个比较大的挑战。 其次,虽然直播是快手的重要营收点,但就游戏直播本身而言,快手吸引了更多的泛游戏直播人群,与斗鱼、虎牙等游戏重度用户在人群属性上仍有一定差距。 不同之处。

不过,考虑到快手本身的规模,手游和轻游戏的直播可能会对头部玩家,尤其是更专注于手游的虎牙产生一定的影响。

快手游戏直播

其中,腾讯旗下企鹅电竞拥有与生俱来的游戏基因,但今年9月月活跃用户仅为393万,仍小于虎牙、斗鱼; 字节跳动、爱斗鱼奇艺正在从另一个角度入局。 其背后有更大的内容生态布局。 游戏直播更像是其直播内容的一小部分,因此其未来在该领域的投入尚不得而知。

企鹅电竞

总体而言,比赛直播截止到今天已经经历了几轮洗牌。 现有平台已经具备较高的用户粘性和生态壁垒。 新进入游戏的玩家首先要找到自己的进入方向,同时也要做好充分的准备。 有钱却很难撬动用户的心理准备。

如今,游戏直播已经走过了群雄逐鹿的阶段,进入了更加规范化、精细化管理的时代。 虽然豪门整体实力更强,但现阶段想要追上现有玩家的先发优势并不是那么简单。

从目前的情况来看,未来各平台之间错位竞争的可能性还是较大的。 最终,斗鱼和虎牙、快手和爱奇艺等平台可能不会面对同一群用户。 更有可能的是,每个公司都会根据自己的基因和需求,针对不同的人群,独立运营。 ——游戏直播领域的核心竞争可能仍将在斗鱼和虎牙之间展开。

还没有评论,来说两句吧...