游戏产业第三次扩张

腾讯用一份久违的“焕然一新”的财报让外界看到,其整个业务已进入加速增长的新周期。

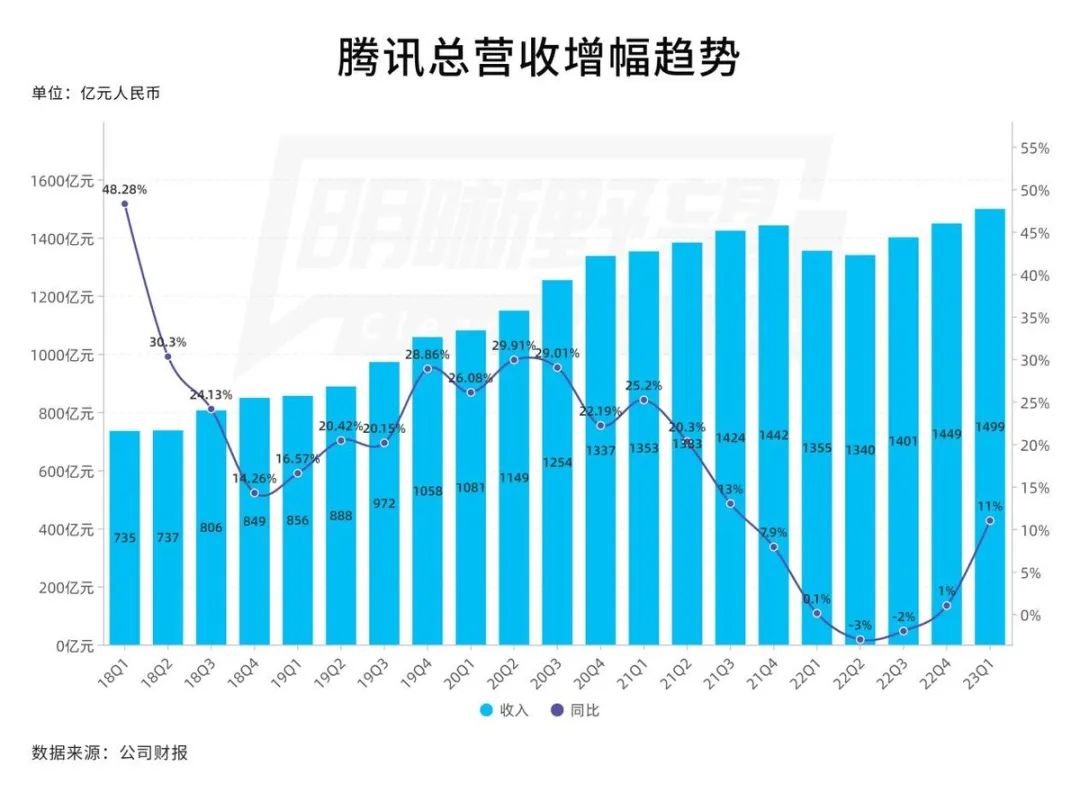

5月17日,腾讯发布2023年Q1财报,实现营收1499.86亿元,同比增长11%; 净利润(非国际财务报告准则)325.38亿元,同比增长27%。 上一次营收和净利润双双实现两位数增长是在2021年第二季度。

数字经济、广告收入、游戏业务三大主营业务同比也实现两位数增长。 其中,海外游戏收入以25%的增速领跑各业务板块,单季度收入也创下历史同期新高。

释放出的信号更为明显:腾讯游戏或将转轨——海外成为新蓝海。

在上一季度的财报中,业内人士指出,视频账号、海外游戏、大型AI模型是公司的“新服务和收入来源”。 腾讯高管也表示,“游戏正在为全球扩张做准备”。

15日的腾讯游戏大会上,多款新公布的海外产品也蓄势待发。 腾讯高级副总裁马晓义还详细讲解了本土、成熟、新兴市场三大市场,以及手游、PC、主机三大平台的不同布局,展示了腾讯的“私募市场”垂直细分和全球化趋势下的腾讯游戏。 “风格”的决心。

成长与挑战

财报显示,腾讯本季度营收再创历史新高,在经历15个月的煎熬后,同比恢复两位数增长。 环比增长3%,连续三个季度正增长,本季度增速进一步扩大。

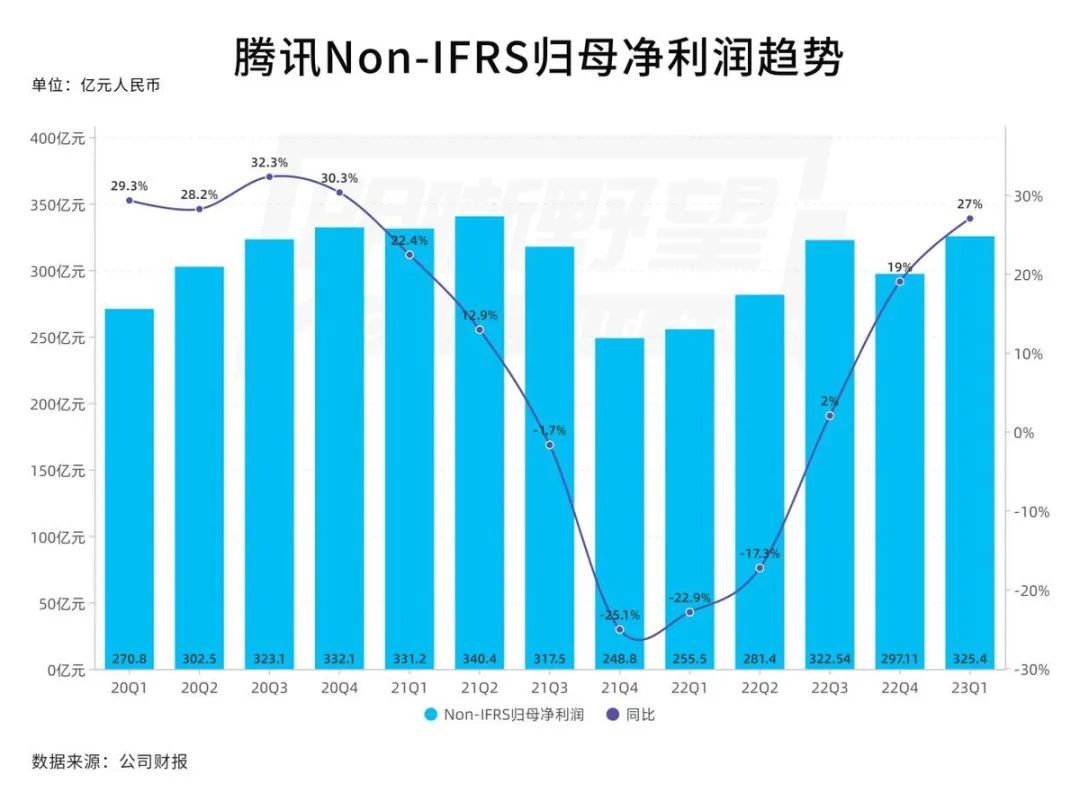

净利润(非国际财务报告准则)创2021年第一季度以来最高增速,环比增长10%; 净利润率也从去年同期的19%上升至22%,毛利率从去年同期的42%上升至45%。

腾讯高管在电话会议上表示,腾讯在结构上比过去更加注重成本和效率,这有助于提高利润率。

从业务条线来看,代表数字经济的金融科技和企业服务板块实现收入487.01亿元,同比增长14%,占总收入的比例超过8成30%连续几个季度。

财报提到,期内企业服务收入同比增速转正,毛利率大幅提升,得益于部分云服务销量的增长,以及技术服务首次产生收入与视频帐户直播相关的费用。

自去年底B端业务战略转型并主攻自研以来,企业服务毛利率逐步提升。 据百度同期发布的财报显示,智能云业务本季度实现盈利。 阿里巴巴最新公布的2023财年财报显示,阿里云连续第二年实现盈利。

恢复增长后,腾讯依然强调成本控制和支出约束。

本季度,腾讯营收成本同比下降2%至818亿元,营销费用同比下降13%至70亿元,管理费用同比下降8%至24.6亿元。 仅研发投入与去年同期基本持平,达到151.81亿元,保持在历史较高水平。

广告业务同比增长17%至210亿元,连续两个季度实现两位数增长,环比下降15%,反映出春节假期淡季因素。 上季度广告业务结束了连续四个季度的下滑,实现同比增长14.79%。 这主要得益于视频账户新的收入来源、小程序广告的增加以及移动广告联盟的复苏。

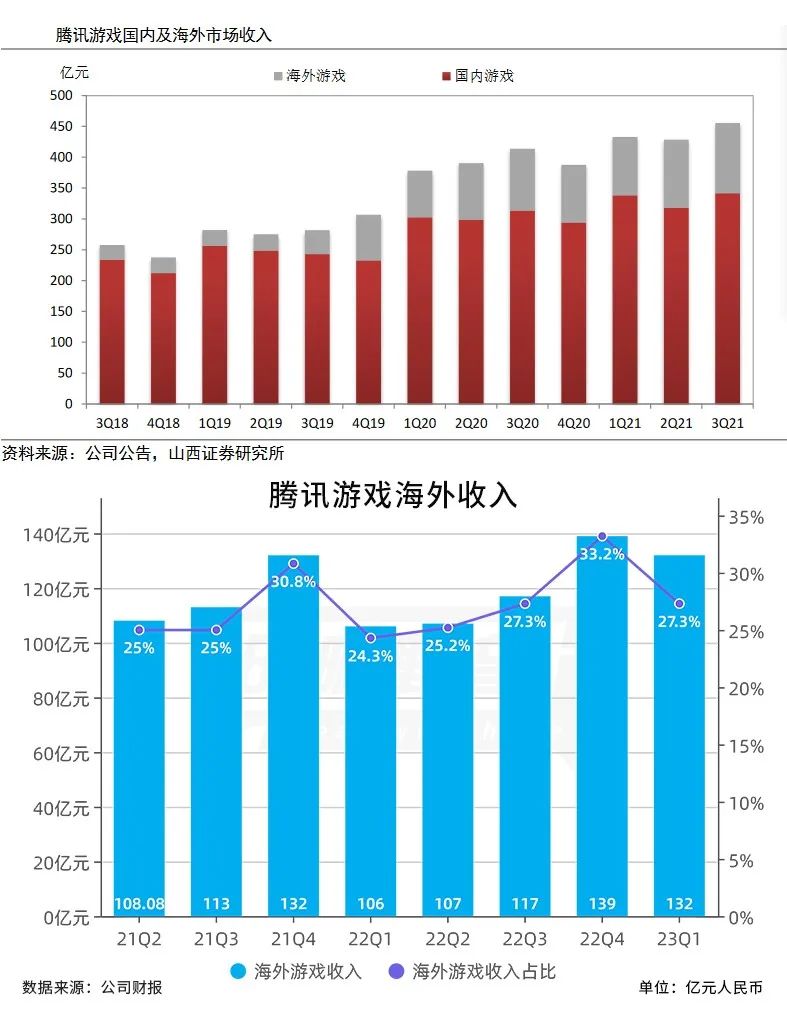

增值服务实现收入793.4亿元,同比增长9%,环比增长12%。 收入占比从上一季度的54%下降至53%。 细分来看,社交网络收入为310亿元,同比增长6%; 游戏业务收入483亿元,同比增长10.8%。

其中,本土市场游戏收入增长6%至351亿元,国际市场游戏收入增长25%至132亿元。

2022年,腾讯业绩下滑,股价下跌。 原因之一是本土游戏业绩承压——全年游戏业务整体收入将面临较大挑战,同比下降1%左右。 其中,本土游戏同比下降4%,海外游戏同比增长3%。

出海路还很长

截至今年5月19日,腾讯股价累计上涨约5.78%,在互联网科技股中表现较为强劲。

去年9月之前的17个月内,腾讯尚未获得游戏版号,此后仅获得了3个游戏版号。 今年,版号又恢复了正常的发行节奏。 1月至5月,腾讯连续收到游戏版号。 加之中国消费的复苏,大多数投资者更加看好腾讯的游戏和广告收入,财报结果也没有让人失望。

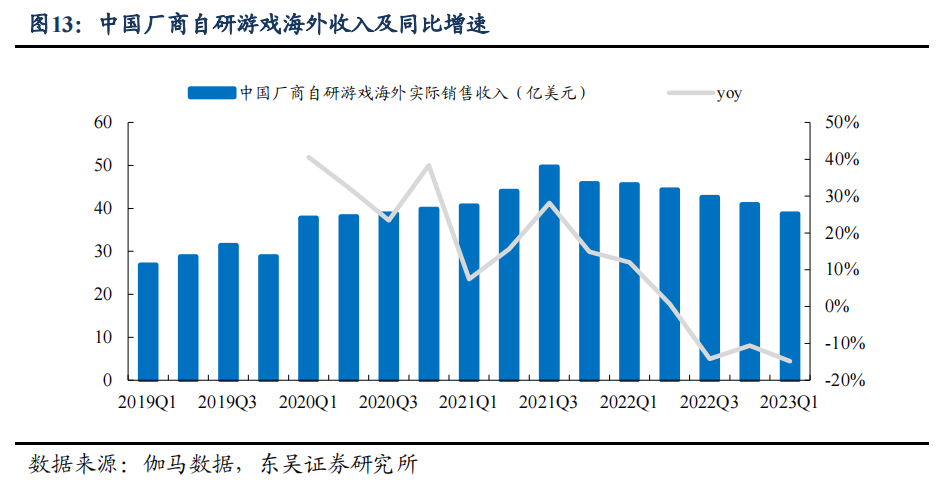

尤其是海外游戏收入实现逆势增长。 数据显示,2023年Q1,中国自主研发游戏在海外市场的实际销售收入同比下降15%,环比下降5%,呈现连续五个季度下降的趋势。

腾讯也是全球游戏行业的绝对领先者。

数据显示,2021年全球游戏总收入将接近2000亿美元。 其中,排名第一的腾讯公司创造了1270亿美元。 腾讯当年的营收约为322亿美元,几乎是分别排名第二和第三的索尼和苹果营收的总和。

根据微软3月份发布的关于收购动视暴雪的合并声明,该声明还引用了数据并披露了腾讯、苹果和谷歌2022年的移动游戏收入,以证明其收购的合理性。 。

数据显示,2022年,腾讯全年手游收入325亿美元,排名第一,苹果148亿美元,谷歌124亿美元。 2022 年,三者合计占全球移动游戏收入的 64% 以上。

可见,腾讯的游戏收入已经超过了苹果和谷歌的总和。 虽然苹果、谷歌在全球拥有iOS、的渠道优势,但腾讯在海外的游戏开发却没有微信\QQ的生态保护。

事实上,腾讯在创立之初就有一颗“海王星之心”,并于2002年开发了英文版QQ,向海外扩张。 但2012年推出的微信国际版因中美市场隔离而出海受阻后,海外游戏成为腾讯出海的重任。

直到2018年《PUBGM》上线,腾讯游戏海外收入占比才持续上升,当年Q4就达到14%; 2019年第四季度,海外收入占比提升至23%。

当时,马小艺喊出了“腾讯的游戏应该一半国内、一半海外”的长远目标。

2021年Q3海外游戏收入占比25%。 此后,腾讯将游戏业务划分方式从原来的“客户端游戏”和“移动游戏”转变为“本地市场游戏”和“国际市场游戏”。

从近两年的营收数据来看,2021年,腾讯游戏海外营收为455亿元,游戏营收占比26%,整体营收占比8%; 2022年,腾讯游戏海外收入468亿元,游戏收入占比8%。 营收占比27.4%,整体营收占比8.4%。

与另一大厂商相比,中国领先电商公司阿里巴巴的同期数据也毫不逊色:2022财年,国际业务收入为610.78亿元,占整体收入的7.2%; 2023财年,国际业务收入692.04亿元,占总收入的8%。

可以说,2021-2022年将是全球各大互联网公司压力最大的两年,中国两大公司也不例外,几乎所有业务线都在萎缩。 然而,海外表现依然强劲,创造了新的收入增量。

遗憾的是,外界经常谈论美国大公司的全球布局,却往往对中国企业的海外先行者和领导者,尤其是全球游戏领导者的海外表现视而不见。

离边境很远

在电话会议上,腾讯高管预测,腾讯游戏“可以通过运营一些最大、最好、最受欢迎的游戏,超越全球游戏行业的高个位数增长率”。

“最大、最好、最常青”,这就是腾讯。

15日的腾讯游戏大会上,马小艺在接受媒体采访时依然表达了四年前的立场,“海外收入正在上升,希望未来能超过总收入的一半。”

然而,腾讯游戏出海至少面临两大挑战。 首先,海外市场成为中国游戏企业竞争的焦点。

例如,昆仑万维2022年海外营收占比将达到77.54%; 三七互娱2023年第一季度海外收入占比36.54%; 世纪华通旗下点点互动海外营收占比已超过70%。

这些都表明,大部分游戏公司的营收重心已经转向海外市场。

据data.ai统计,2023年1月,中国游戏厂商海外收入排名前三的是腾讯、米哈游、37互娱; 2月,前三名分别是米哈游、腾讯、37互娱; 3月份排名前三的是腾讯、37互娱、米哈游; 4月份排名前三的分别是米哈游、腾讯、莉莉丝。

从榜单排名的变化,我们可以看出腾讯与米哈游之间的激烈竞争。 其他中生代游戏公司,如莉莉丝()和折叠纸( Paper)也强劲崛起。

面对中生代公司的挑战,马晓义表示,腾讯游戏“没有外界认为的焦虑,也不会诉诸人群战术”。 他认为的内容驱动游戏为行业提供了很好的解决问题的思路。

第二个挑战是新技术的挑战。 全球游戏厂商之间的技术竞争无处不在。

比如最近斯坦福和谷歌基于生成式AI和大语言模型开发的“生成代理”,已经能够让游戏NPC“活起来”,可以自主恋爱、选择市长。

当然,腾讯游戏也不示弱。 本次游戏大会展示了中国首个自主研发的全动态飞行模拟器视觉系统。 这是全球首次将游戏技术应用于民航行业软件领域。 腾讯还与合作打造了下一代实时协作技术解决方案,让更多人与人、人与程序、PCG、AI在虚拟空间中玩“网络游戏”。

由于可以为AI提供低成本场景来展示“方法有效性”,游戏技术成为AI创新的重要驱动力。

为此,马小艺在近日接受媒体采访时表示,各种游戏技术的跨界应用将越来越多地融入到游戏之外的更多领域,成为一个通用的技术体系,这将带来游戏产业的第三次扩张。

游戏产业的前两次扩张主要是由于计算平台的变化,从单机到网络,从PC到移动。 每次,用户数量都会大幅增加。

“所以这个行业的潜力是非常巨大的,我们今天看到的所谓边界远非边界。在可预见的未来,比如10年,这个行业可能会增长三倍、四倍。”马晓义认为。

")

还没有评论,来说两句吧...