分析师:陈晓

凭借完整的内容矩阵,字节跳动成为移动信息时代的流量巨头。 自2012年成立以来,字节跳动通过“内容聚合、智能推荐”打造了一个“最懂用户”的信息平台。

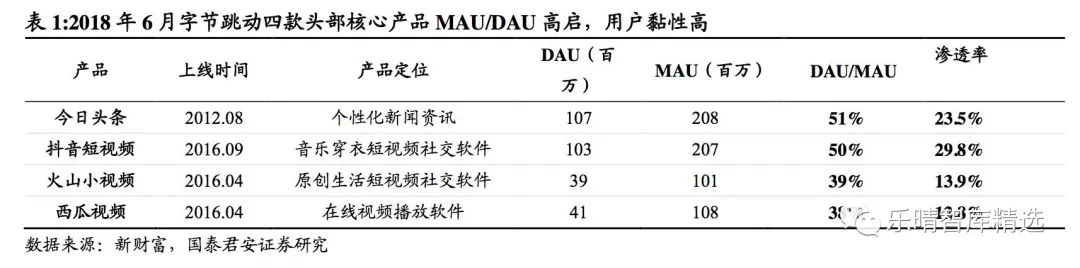

字节跳动大力发展内容创作,布局垂直媒体,持续“输血”平台。 公司在短视频领域开发了多个同赛道产品,孵化了抖音、西瓜视频、火山视频三个热门APP。 2018年6月,抖音月活跃用户数达到2亿。

除了资讯类的今日头条和短视频类的抖音、西瓜、火山等旗舰产品外,公司在其他赛道还有懂车帝、悟空问答、皮皮虾等热门产品。

查行业,使用星星查小程序

全球月活跃用户15亿+日活跃用户7亿+抖音日活跃用户3.2亿,字节跳动堪称流量收割机。

据字节跳动官方介绍,截至2019年7月,字节跳动产品全球总DAU(日活跃用户)超过7亿,总MAU(月活跃用户)超过15亿,其中抖音的DAU超过3.2亿。

字节跳动的用户粘性(DAU/MAU)一度高达71%。 其热门产品今日头条和抖音在推出6年和2年后仍能分别保持50%以上的DAU/MAU用户粘性。

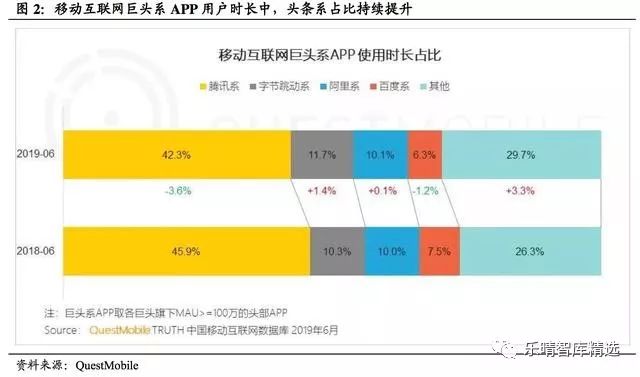

从用户时长来看,字节跳动继续逼近腾讯的份额。 数据显示,2017年6月至2019年6月,字节跳动类应用的用户使用时长占比从3.9%大幅提升至11.7%,而腾讯类应用的用户使用时长则从54.3%下降至42.3%。

其中,2018年6月至2019年6月,字节跳动和腾讯的用户份额变化分别为+1.4%/-3.6%。 在移动互联网用户总时长几乎达到瓶颈的情况下,仍能继续提升其时长占比,足见字节跳动流量竞争的实力。

海量流量变现只有一种方式,因此进入游戏市场几乎是必然的选择。 36氪数据显示,受益于头条、抖音等主导产品的“移动时代国有化”,字节跳动营收从2015年的16亿元爆发至2018年的500亿元。然而,公司所有的庞大流量变现渠道比较单一,其中80%左右是广告收入。

以抖音为例,广告营销方式包括开屏广告、信息流广告、品牌企业号、定制挑战、明星营销等模式。 相对来说,广告入口已经很多了。 如果增加更多的广告位,效果可能不理想; 随着流量表现渠道的迫切需要增加,进军游戏市场几乎成为字节跳动的必然选择。

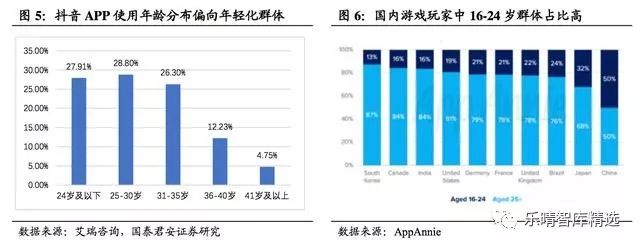

抖音用户年轻化,且与国内手游用户群体存在重合。 他们进入游戏市场后具有很强的变现能力。

艾瑞数据显示,2018年10月,抖音用户24岁以下占比27.91%,25-30岁用户占比28.80%,31-35岁用户占比26.3%,36-36岁用户占比26.3%。 40岁。 占比12.23%,41岁以上占比4.75%; 考虑到抖音庞大的日活跃数据和月活跃数据所代表的“国籍”,抖音用户已经相当年轻。

据统计,我国手游用户规模全球最年轻。 2018年,16-24岁手游用户规模占比50%。 抖音与国内手游用户画像的高度重合,证明字节跳动大规模进军手游行业后,直接“收割”用户的机会更大。

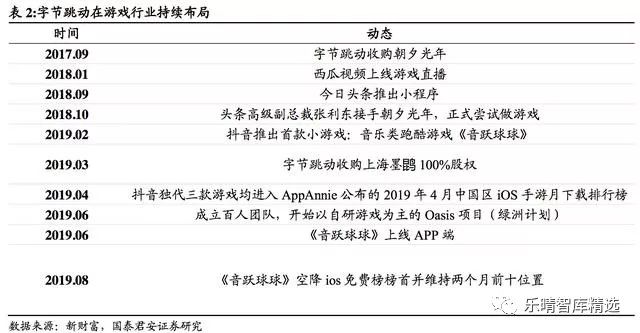

抖音推出了游戏小程序,并收购了游戏研发公司。 字节跳动多次“试水”游戏市场。

早在2017年9月,字节跳动就收购了朝西光年,为进军游戏行业奠定了基础; 2018年初,西瓜视频加入游戏直播,逐步进军游戏行业:2018年9月,今日头条推出小程序,出现小游戏; 2018年10月,今日头条高级副总裁张立东接手兆喜光年,正式尝试做游戏; 抖音于2019年2月上线

正式上线游戏小程序,推出超喜光年出品的游戏《音月秋秋》; 2019年3月,字节跳动收购上海墨鲲; 2019年4月,抖音独占的《漂移3D》《我飞刀玩》《贼6》《猫千杯》双双进入已公布的中国iOS手游月度下载排行榜; 绿洲项目(Oasis )成立于2019年6月,目标是自研重磅游戏; 2019年6月,《音月秋秋》上线APP,8月份登顶iOS免费榜,并连续两个月保持前十位置。

▌手游行业或将受益字节跳动入局加速增长

手游行业明显复苏 用户规模趋稳

我国游戏市场较2018年明显复苏。受我国人口红利消退、娱乐产品竞争日趋激烈、游戏市场饱和、游戏牌照审批暂停等影响,我国游戏整体增长2018年市场增速明显放缓,实际销售收入2144.4亿元,增速仅为5.3%。

从2019年上半年数据来看,中国游戏市场实际销售收入较2018年同期增长10.8%,增速明显回升,主要得益于头部游戏在2019年上半年的高流水率。游戏许可证的发放。

仅看移动端,移动游戏市场的行业增速也从2018年的15.4%反弹至18.8%,预计未来几年将保持快速增长。

游戏用户数量趋于稳定。 由于互联网的发展和智能手机的普及结合手机的换代,我国手机游戏市场在2013年出现了用户的巨大爆发,达到了3.1亿人。 此后五年稳步增长至2018年6.05亿,五年复合增长率1.43%。 %。

与此同时,移动游戏用户占游戏用户总数的渗透率从2013年的62.6%提升至2018年的96.6%,移动游戏已成为整体游戏行业增长的主力。

▌字节跳动巨额流量补贴入局,有望激发CP研发热情

字节跳动已成为国内游戏买量的重要市场。 根据热云数据,在对投放端(素材投放数、投放商品数、素材发现次数、实际投放天数)和效果端(点击量、激活率、DAU)数据进行综合参考评估后、支付金额),热云云数据给出了评分前20的媒体渠道。

其中,排名TOP5的媒体渠道分别是:今日头条、抖音、腾讯视频、百度、西瓜视频,可见字节跳动在买量市场的巨大优势。

从“字节跳动小游戏”来看,该公司对于研发盈利的态度显而易见。 据字节跳动小程序开发者平台官网介绍,对于专注于广告商业化的小游戏,若首款游戏日广告收入低于100万,开发者可享受70%的分成比例,超过100万的部分比例为60%。 %,正常发行的游戏占比将下降10个百分点。

如果一款主打内购收入的游戏在Byte平台上线,将不会产生渠道费,而且无论游戏获得多少收入,开发者都将享有70%的分成。

普通游戏使用范围共享。 月营业额低于50万的,开发商将获得60%的分成,而月营业额超过50万的,则享有70%的分成。

对比微信小程序中日流水量100万以下的普通小游戏50%-50%的账号分成比例,字节跳动对营利性开发者的态度明显。 考虑到字节跳动本身因精准推送而拥有较高的用户转化率,未来更多优质开发者可能会转向字节跳动平台推广优质小游戏。

字节跳动未来可能会多层面进入游戏产业链。 目前,字节跳动主要依赖今日头条、抖音等头部应用。 作为“游戏发行渠道”存在于游戏产业链中,正在打造“资讯/短视频+游戏”的生态平台。

未来,字节跳动可能会在整合自身渠道资源的前提下,逐步增加“运营商”、“开发者”等角色。 随着游戏开发团队的成立,将逐步完成游戏“从轻到重”的过程。 进一步收获重度游戏用户。

横向比较娱乐行业,补贴上游内容才是出路。

近年来,很多娱乐子行业都出现了一波主动或被动的补贴浪潮,比如电影票补贴、视频网站补贴网剧公司、个人综艺热潮等等。我们认为对于行业来说,补贴上游内容比补贴用户更重要。 引导行业发展的好办法。 我们将字节跳动进入拥有巨大流量的游戏行业视为一种补贴,相信这将使移动游戏行业快速健康发展。

电影票补贴:直接补贴用户。 停播后,首个春节期间观影人数大幅下降。

在线购票平台自2011年开始兴起,参与者包括垂直购票网站格瓦拉美团网、拉手网、大众点评网、团800、时光网等。

2013年以来,随着BAT三大巨头相继入局,各大APP直接补贴用户门票价格。 2013年至2015年,多部首映电影终端价格低至9.9元。 2015年,在线票务平台全年门票投入达40亿元以上。

2017年,行业进一步整合,猫眼微影和淘票票双寡头格局形成,票务报销成本逐渐转嫁给电影制片厂。 2017年全年退票金额约为20亿元,其中12亿元来自电影制片厂。 ,8亿元来自票务平台。

2018年9月,相关政策出台,取消门票补贴。 取消后,首个春节期间观影人次为1.3亿人次,同比下降10%。

视频网站高价购买电视剧播放权,抢占综艺独家版权:补贴上游内容输出端,整体市场增长良好。 以为主导的视频网站自2014年以来发展迅速,为了抢占平台优势,增加付费用户粘性,近年来持续加大内容投入(包括高价购买电视剧网络播放权)购买网剧,抢占综艺节目独家播放权)。

由此,2018年网络视频市场规模达到1871.3亿,三年内增长了两倍,用户数量也稳步增长。

《2019中国网络视频付费报告》显示,2018年网络视频付费用户规模达3.47亿,用户付费意愿大幅提升,行业持续发展。

由此可见,提高股比、向上游内容厂商转移利益,将使他们投入更高的制作成本来提供更优质的内容,从而从供给侧质量的提升中带动需求的增长。 另一方面,流量补贴带来的曝光量增加有望帮助行业获得更多的用户时间,两者将共同促进行业的健康成长。

▌5G有望重塑游戏产业链,龙头企业将持续受益

5G时代来临,VR/AR、云游戏有望落地

5G突破VR/AR游戏三大瓶颈,带来全新的游戏体验。 与传统游戏相比,VR/AR游戏会带来强烈的临场感。 玩家将不再局限于平面,而是身临其境地体验游戏场景。 此外,VR/AR游戏利用体感操作来实现玩家与游戏之间的连接。 角色的感官是同步的,这种同步远远超出了遥控的乐趣。

目前VR/AR游戏存在的主要问题是:一是长时间佩戴设备会产生不良生理反应,如头晕、呕吐等;二是长时间佩戴设备会产生不良生理反应,如头晕、呕吐等。 其次,体感操作延迟且误差较大,无法让玩家真正沉浸在游戏中; 第三,画面有颗粒感,分辨率差。

5G将带来更高的网络传输速率、更低的延迟和更大的带宽,有望改善VR/AR游戏的游戏体验。 与此同时,任天堂的《捉妖记》和腾讯的《一起来捉妖》都获得了不小的口碑,展示了AR探索手游的巨大潜力。

5G有望进一步提升云游戏体验。 云游戏技术包括云端与客户端之间的流媒体传输技术和云计算技术来完成游戏的加载和渲染。 前者取决于网络通信延迟,后者取决于网络通信带宽,因为云游戏需要同时传输音频和视频。 流式传输,只有低延迟的流媒体传输才能保证用户体验。 因此,云游戏对网络条件要求较高,需要巨大的流量。 例如, Cloud 项目至少要求下行速度符合实际网络速度,且网络延迟不能超过 40 毫秒。

截至2018年Q4,我国固定宽带下载速率可达28.,4G互联网平均下载速率为22.,移动流量成本为11.6元/GB。 因此,虽然目前的网络条件能够满足云游戏运营的要求,但用户体验有待提高,流量成本的增加也阻碍了云游戏的发展。

5G可以实现最高下载速度,理论上网络延迟小于1ms,将远远超过云游戏的网络要求; 流量费用方面,中国移动推出的全国首个5G套餐公测套餐价格为每月50元,享受5TB通用流量,流量资费大幅降低。

因此,5G基于其高速率、大容量、低时延、低成本的特点,有望解决云游戏传输延迟和巨大流量消耗的问题,从而更好地提升用户体验。

随着购买量需求持续增加,竞争壁垒不断上升

2019年,随着行业开放和大量新游戏上线,买量市场竞争再次加剧,性价比流量下降,单用户获取成本增加,买量门槛进一步提高。

据统计,2018年有超过4000款游戏产品参与采购量,采购量资源集中于头部厂商,采购量前十大厂商占比32.7%。 同时,2018年下半年参与购买产品和激活产品的用户数量明显高于上半年。

随着买量竞争的加剧,手游买量市场的总体目标也更加现实。

近日发布的头条《2018游戏产业白皮书》指出,从2014年到2018年,国内手游买量市场目标经历了三个过程:第一阶段是2014年到2015年,买量市场进入野蛮增长,广告以点击事件为转化目标; 第二阶段是2016年到2017年,全民买量时代,广告更多是根据用户下载来完成,

目标是完成安装和激活。 渠道之间的激烈竞争,导致采购量整体成本上升; 第三阶段是2018年,新渠道不断涌现,采购量也呈现出精益化运营的趋势。 这里我们提倡以游戏内的关键行为作为转化目标。 而这也意味着游戏购买市场已经进入精品阶段,更应该关注实际收入的转化效果。

行业集中度持续,优质开发商受益市场加速增长

随着行业竞争对企业资金和技术的要求越来越高,市场集中度不断提高。

2016年至2018年,中国移动游戏上市前10强企业的营收门槛有所提高。 移动游戏市场前十大厂商的份额从2016年的67%增长到2018年的78.86%,市场竞争带来的强劲趋势显而易见。

2018年对于中国游戏行业来说是特殊而又关键的一年。 由于游戏授权政策的调整,游戏厂商的项目短期内将难以推向市场。

大批量小厂的现金流受到严峻考验,资金短缺导致其新产品投入难以保证。 头部厂商可以依靠自己发布的现象级游戏来维持基本的营业收入。 凭借资金和技术优势,仍能保持新产品的研发,保持优质产品的库存和增量。

2019年恢复版号发放后,各大厂商储备的优质产品预计未来三年会有较高的需求增长,从而享受供需双方的行业红利。

字节跳动以巨额流量补贴和更高CP分成进入市场,直接受益的是优质内容开发商或运营能力突出的厂商。

5G有望给手游行业产业链带来重大变革。 AR/VR将显着提升玩家体验和云游戏品质。 游戏行业或将迎来第二个高速增长期。 此外,随着字节跳动的进入,优质的内容产研运营一体化公司希望享受行业和平台产品需求双倍增长的红利,实现盈利能力和估值的双提升。

还没有评论,来说两句吧...