手机游戏的发展在全球范围内不断兴起。 然而,由于文化和地区的差异,不同国家和地区流行的游戏玩法也有所不同。 2014年第一季度,我们对美国、中国和韩国的1,292名移动游戏玩家(美国616名、中国343名、韩国333名)进行了跟踪调查,分析不同市场对游戏领域和玩家游戏习惯的影响。 差异,以及美国、中国和韩国的游戏市场渠道。 我们希望这份报告能让开发商和发行商更好地了解如何在各个地区有针对性、高效地创收。

1、三国游戏全景:历史文化因素影响游戏发展

一个国家的历史文化影响着该国的游戏发展蓝图。 由于电子游戏禁令和盗版猖獗,中韩两国本土游戏市场的发展受到一定程度的阻碍。

为了通过游戏货币化,开发人员创建了大型多人在线社交游戏,这些游戏通过每月订阅和应用内购买产生可观的收入。 不过,这一现象对中国和韩国的手游趋势产生了影响。

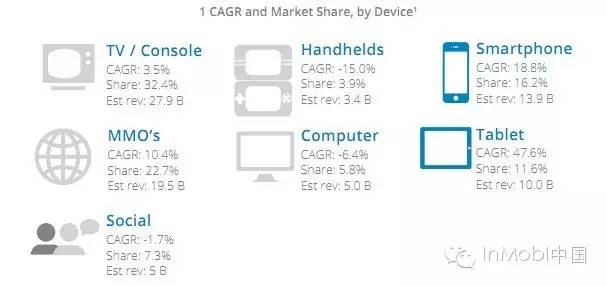

相关数据显示,全球游戏复合年增长率(CAGR)达到6.7%,2016年总收入将达到861亿美元。 移动游戏市场将引领全球游戏市场发展,整体市场份额将增长100%。

其中,智能手机游戏的复合年增长率为18.8%,市场份额为16.2%。 平板游戏年复合增长率为47.6%,市场份额为11.6%。 随着掌上游戏和电脑游戏的流行度消退,移动游戏市场将占总市场的28%。

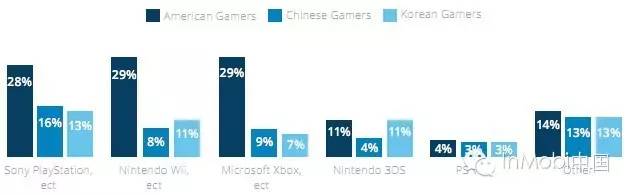

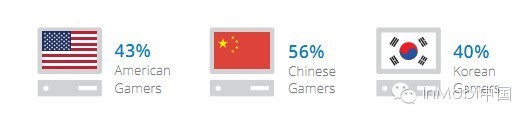

此次调查的1292名手机玩家中,还计算了电子游戏机的比例。 美国主机游戏(不包括PC游戏)占比明显高于中国和韩国。

不过,中国的PC玩家比例是美国的30%以上,而韩国的比例与美国相差不大。

2、游戏玩法和游戏环境的差异以及造成这种现象的因素

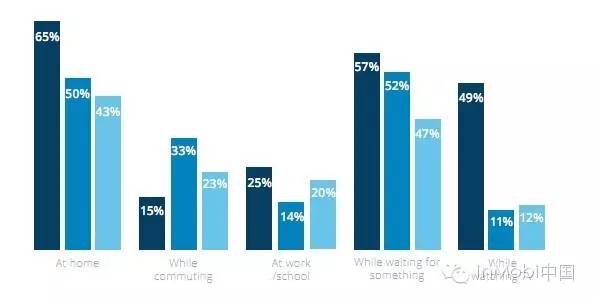

不同的市场对于玩法的选择不同,游戏场景也不同。 美国、中国和韩国的玩家都倾向于玩游戏来消磨时间。 美国玩家更喜欢有挑战性的游戏,更愿意在家玩游戏。 边看电视边玩游戏的玩家比例是中国和韩国玩家比例的三倍以上。 。 中国和韩国的玩家大多在上下班途中玩游戏。

(图:手游玩家性别比例)

(图:手游玩家年龄比例)

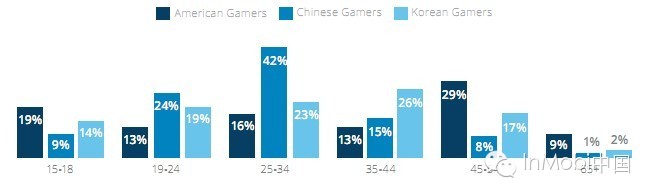

美国的年轻球员(15-18岁)和老年球员(45岁以上)比中国和韩国都多。 这是由于智能手机在这三个国家的普及率。 在中国,智能手机主要受到16-34岁用户的青睐。 然而,45-54岁的美国用户在智能手机使用中所占比例较大。 这个年龄段的用户有更多的时间玩休闲游戏。 手机游戏已经取代了传统的填字游戏和桥牌时间。

(图:近30天玩家平均玩过的游戏应用数量)

中国玩家的平均游戏场数是韩国玩家的34%以上。 短短30天内打开游戏的App平均数量为12.1个,其中韩国玩家玩过10.5个,美国玩家玩过9个。

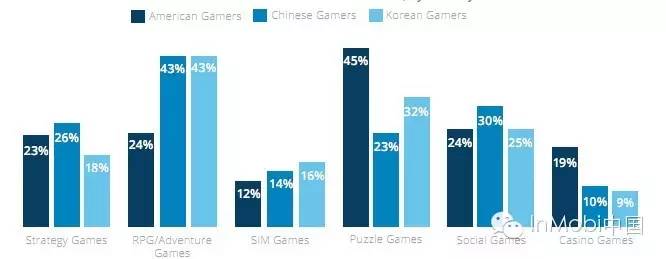

(图:中国、美国、韩国移动玩家的游戏偏好)

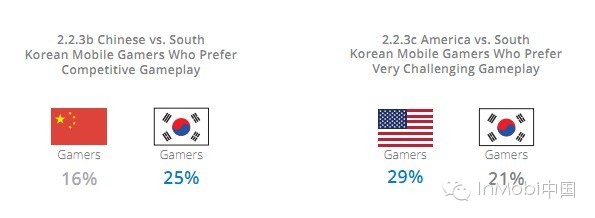

目前,中国和韩国玩家更喜欢RPG/冒险游戏等社交游戏,比例为43%,而美国人更喜欢具有挑战性的解谜游戏,比例为45%。 。 开发者应考虑不同市场的用户特征来设计盈利方案。 此外,美国玩家对赌博游戏的偏好程度超过中国和韩国玩家的103%,益智游戏玩家的比例超过中国同类型玩家的93%。

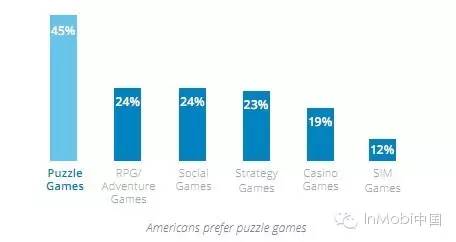

(图:美国手机玩家选择的手机游戏类型比例)

美国偏爱益智解谜游戏,益智游戏占45%,RPG/冒险游戏占24%,社交游戏占24%,策略游戏占23%,赌博游戏占19%,模拟经营游戏占12%。 %。

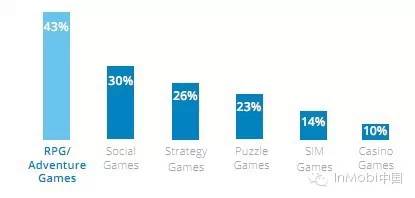

(图:中国手机玩家选择的手机游戏类型占比)

对于中国玩家来说,RPG/冒险游戏占比为43%,社交游戏为30%,策略游戏为26%,益智游戏为14%,经营模拟游戏为14%,赌博游戏为10%。

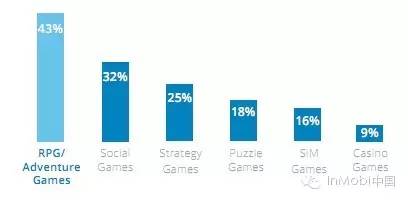

(图:韩国手机玩家选择的手机游戏类型比例)

对于韩国玩家来说,43%是RPG/冒险游戏,32%是社交游戏,25%是策略游戏,18%是益智游戏,16%是经营模拟游戏,9%是赌博游戏。

许多韩国人通过 Kakao 游戏平台发现游戏,该国 Play 和 App Store 中最畅销的十款游戏中有九款是为 Kakao 平台打造的游戏。 预计韩国益智和社交游戏的市场份额将通过kakao平台持续增长。

游戏原因

超过一半的三国玩家玩游戏是为了消磨时间。 美国玩家选择“快速简单的游戏”和“具有挑战性的游戏”的比例几乎是平分秋色。 不过,61%的韩国玩家选择了“快速简单的游戏”,45%的韩国玩家选择了“有挑战性的游戏”。 美国玩家喜欢复杂、有挑战性的游戏的比例超过韩国玩家的39%。

比赛时间及地点

比赛的时间和地点会极大地影响选手比赛的类型、时长和频率。 对工作、家庭和多任务处理的文化态度也会影响玩家。

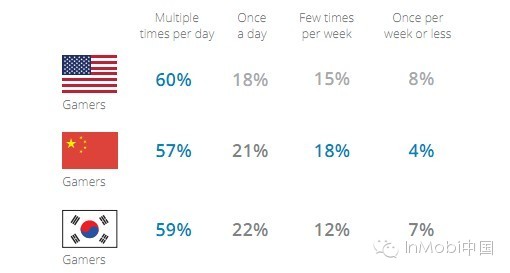

游戏频率

在这三个国家,游戏频率没有太大差异,四分之三的玩家每天至少打开一次游戏。

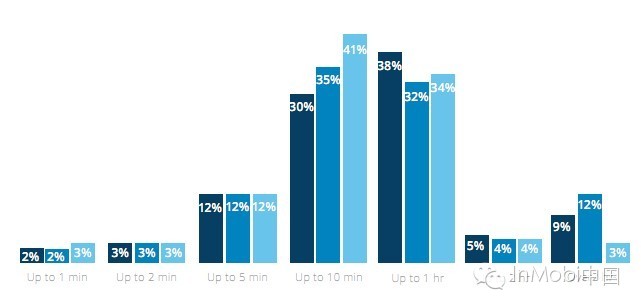

游戏时长

中国选手每次上场时间最长为32.7分钟,而韩国选手每次上场时间最短为22.6分钟。

中美韩玩家游戏时间占比

3、盈利机会:手游开发商应根据不同市场量身定制用户获取和盈利方式

(图:近30天中美韩游戏应用平均下载量)

中国玩家的游戏平均下载量为7.5个,占美国和韩国下载量的20%以上。

付费游戏下载表现

这三个国家的免费游戏下载比例均超过50%。 不过,中国玩家选择“大部分免费游戏”的比例超过了美国玩家的31%,而美国玩家选择“完全付费”和“免费到付费混合”类别的比例则超过了36%中国玩家的百分比。

应用程序发现

玩家对游戏的期望和沟通行为也在不断变化。 游戏不再是通过口碑或应用商店推荐来发现的。 许多玩家还通过复杂的游戏平台、移动广告和移动在线游戏评论网络来了解游戏。 美国人发现应用程序的两个主要渠道是应用程序商店和口碑推荐。

三分之一的美国人通过移动广告或其他应用程序和网站发现游戏应用程序,四分之一的美国受访者通过社交媒体发现游戏。 中国iOS游戏玩家主要通过搜索应用商店来发现游戏。

然而,只有三分之一的中国玩家通过应用商店搜索应用。 他们主要通过移动应用程序和网站上的评论和推荐来发现应用程序。 有趣的是,许多韩国人通过 Kakao 游戏平台发现游戏,该国 Play 和 App Store 畅销游戏前十名中有 9 款是为 Kakao 平台打造的游戏。

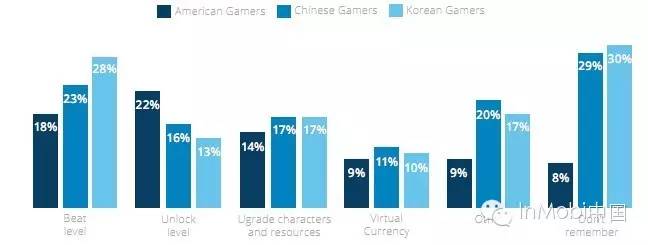

应用内购买频率

应用内购买类型/动机

从图中可以看出,韩国玩家主要通过应用内支付和购买来通过较低的关卡。 美国玩家进行应用内支付和购买主要是为了解锁新关卡。 然而,中国玩家通过应用内支付和购买来升级资源和游戏角色能力。

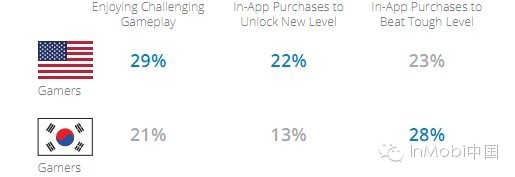

(图:美国和韩国移动玩家的应用内支付和购买动机)

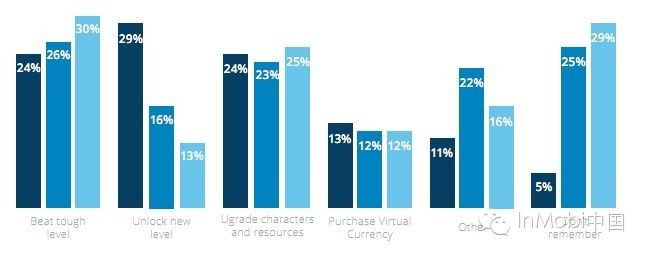

韩国手机玩家的应用内支付和购买动机及游戏原因

中国、美国和韩国 RPG/冒险游戏的应用内支付和购买动机

建议:

1.根据不同市场玩家的口味来开发和运营游戏:例如中国和韩国玩家喜欢RPG和冒险游戏,而美国玩家则喜欢益智游戏。 此外,喜欢同一游戏类型的玩家玩游戏的原因也类似。 例如,喜欢策略游戏的玩家更喜欢有挑战性的游戏,而赌博玩家则主要玩游戏来消磨时间。

2.了解各个地区的应用发现渠道:每个国家的应用渠道生态系统都有其独特的特点。 但开发者应采取多平台、跨渠道的运营方式,利用基础的应用商店和口碑下载,同时利用移动、在线和社交推广营销工具。

3、采用免费游戏模式:中国玩家的下载需求已经超过韩国和美国。 韩国游戏市场也蓬勃发展,Play 的收入仅次于日本排名第二。 韩国人的应用购买力是美国和中国玩家的 47% 以上。 因此,手游开发商是时候考虑开发针对东亚市场的本地化游戏了,而带有应用内支付和内购功能的免费游戏是最佳选择。 软件盗版仍会阻碍开发商制作单机游戏,但付费下载无疑会影响游戏下载总量。

4. 利用应用内购买模式:开发者应针对目标用户量身定制应用内支付和购买系统。 例如,韩国玩家更喜欢快速简单的游戏玩法,并在通过更高级别时选择进行应用内购买。 然而,美国玩家更喜欢具有挑战性的游戏玩法,因此他们更喜欢花费在更高的关卡和解锁新任务上。

5、积累游戏流量资本:即使是免费游戏或付费能力较弱的游戏,也可以通过在游戏中嵌入第三方广告来增加游戏收入。

中美玩家平均每场游戏时长为30分钟,超过四分之三的玩家每天至少打开一次游戏。 游戏开发商应合理利用原生广告、定制广告、应用积分广告墙、等值交换广告来盈利。

6.数据优化:数据仍然是关键,开发者在设计游戏和盈利系统时仍然应该以相关数据为基础。 开发者应该整合玩家的想法和游戏机制,不断优化游戏内的活动和任务,以实现收入最大化。

还没有评论,来说两句吧...